Wielu członków zarządów spółdzielni mieszkaniowych, a także samych mieszkańców, zastanawia się, czy Najwyższa Izba Kontroli (NIK) ma prawo wkraczać na teren spółdzielni ze swoimi kontrolami. Odpowiedź na to pytanie nie jest jednoznaczna i zależy od konkretnych warunków, co postaram się szczegółowo wyjaśnić w tym artykule.

NIK może kontrolować spółdzielnie mieszkaniowe, ale tylko w ściśle określonych przypadkach

- NIK ma uprawnienia do kontroli spółdzielni mieszkaniowych, jeśli te korzystają z publicznych środków lub majątku, a także z państwowych gwarancji.

- Podstawą prawną jest Ustawa o NIK, szczególnie Art. 2 ust. 3, który dotyczy podmiotów wykorzystujących środki państwowe lub komunalne.

- Kontrola NIK obejmuje legalność i gospodarność działań spółdzielni w zakresie wykorzystania tych środków.

- Przykłady sytuacji uprawniających NIK do kontroli to: grunt z bonifikatą, dofinansowanie termomodernizacji, realizacja zadań zleconych przez państwo.

- Spółdzielnia ma prawa i obowiązki w trakcie kontroli, w tym możliwość zgłoszenia zastrzeżeń do ustaleń.

- Planowane zmiany w prawie spółdzielczym od 2026 roku, zwiększające transparentność, mogą pośrednio ułatwić identyfikację obszarów do kontroli.

Czy kontrolerzy NIK mogą zapukać do drzwi spółdzielni? Odpowiedź nie jest prosta

Spółdzielnie mieszkaniowe, choć z prawnego punktu widzenia są podmiotami prywatnymi, działającymi na podstawie Prawa spółdzielczego, nie są całkowicie poza zasięgiem Najwyższej Izby Kontroli. Musimy jednak pamiętać, że NIK nie może kontrolować każdej spółdzielni i każdego aspektu jej działalności. Kluczowym czynnikiem, który "otwiera drzwi" kontrolerom, jest wykorzystywanie przez spółdzielnię środków lub majątku publicznego.

Kiedy spółdzielnia jest "na widelcu" NIK: kluczowe zasady

Z mojego doświadczenia wynika, że zrozumienie tych zasad jest absolutnie fundamentalne dla każdego zarządu spółdzielni. Kontrola NIK staje się możliwa, gdy spółdzielnia:

- Korzysta z majątku lub środków publicznych (państwowych lub samorządowych). Może to być na przykład grunt otrzymany od gminy z bonifikatą, dotacje na remonty czy dofinansowania do budowy.

- Korzysta z poręczeń lub gwarancji udzielonych przez państwo, samorząd terytorialny lub inne podmioty publiczne. Jeśli państwo "ręczy" za zobowiązania spółdzielni, NIK ma prawo sprawdzić, jak te zobowiązania są zarządzane.

- Realizuje zadania zlecone lub powierzone przez państwo lub samorząd terytorialny. Jeśli spółdzielnia wykonuje funkcje publiczne, choćby częściowo, staje się w tym zakresie obiektem zainteresowania Izby.

- Działa z udziałem państwa lub samorządu terytorialnego.

- Otrzymała pomoc publiczną podlegającą monitorowaniu.

Dlaczego statutowa działalność to za mało, by czuć się zwolnionym z kontroli?

Wiele osób uważa, że skoro spółdzielnia finansuje swoją działalność ze składek członków, to jest poza zasięgiem kontroli NIK. I w pewnym sensie mają rację statutowa działalność spółdzielni, finansowana wyłącznie z wpłat członkowskich, zazwyczaj nie podlega kontroli NIK. Jednakże, jak już wspomniałem, każde odstępstwo od tej zasady, czyli pozyskanie choćby części środków publicznych, zmienia sytuację. NIK interesuje się tylko tą częścią działalności, która ma bezpośredni związek z finansami publicznymi. To ważne rozróżnienie, które często umyka w dyskusjach.

Podstawa prawna: gdzie szukać odpowiedzi o kontrolę NIK

Aby zrozumieć, skąd NIK czerpie swoje uprawnienia do kontroli, musimy sięgnąć do głównego aktu prawnego regulującego jej działalność. Jest nim Ustawa z dnia 23 grudnia 1994 r. o Najwyższej Izbie Kontroli. To właśnie w niej zawarte są szczegółowe przepisy określające zakres i zasady działania Izby.

Art. 2 Ustawy o NIK: furtka do kontroli podmiotów prywatnych

Najważniejszym przepisem, który otwiera NIK drogę do kontroli spółdzielni mieszkaniowych, jest Art. 2 ust. 3 Ustawy o NIK. Stanowi on, że NIK może kontrolować działalność "innych jednostek organizacyjnych i podmiotów gospodarczych" a do nich zaliczają się spółdzielnie w zakresie, w jakim wykorzystują one majątek lub środki państwowe lub komunalne oraz wywiązują się ze zobowiązań finansowych na rzecz państwa. Ten artykuł jest kluczowy, ponieważ jasno definiuje warunki, pod jakimi podmioty spoza sektora publicznego mogą zostać skontrolowane.

Majątek państwowy lub komunalny w spółdzielni: co to w praktyce oznacza?

Czym dokładnie jest ten "majątek lub środki państwowe lub komunalne"? W praktyce może to oznaczać bardzo wiele. Przykładowo, spółdzielnia mogła nabyć grunt od gminy z bonifikatą, co jest formą wsparcia publicznego. Innym przykładem są dotacje celowe, np. na termomodernizację budynków, wymianę źródeł ciepła czy montaż odnawialnych źródeł energii. Każda złotówka pochodząca z budżetu państwa lub samorządu terytorialnego, która trafi do spółdzielni, staje się potencjalnym przedmiotem kontroli NIK. To nie tylko kwestia dużych projektów, ale nawet mniejszych dofinansowań, które mogą wydawać się nieistotne.

Gwarancje, poręczenia i zadania zlecone jako "czerwone flagi" dla NIK

Oprócz bezpośredniego korzystania ze środków publicznych, NIK może zainteresować się spółdzielnią, jeśli ta korzysta z poręczeń lub gwarancji udzielonych przez państwo lub samorząd. Wyobraźmy sobie sytuację, w której spółdzielnia zaciąga kredyt na dużą inwestycję, a Bank Gospodarstwa Krajowego (BGK) udziela jej poręczenia. To jest sygnał dla NIK, że w grę wchodzą publiczne zabezpieczenia. Podobnie, jeśli spółdzielnia realizuje zadania zlecone przez państwo lub samorząd terytorialny, np. buduje mieszkania w ramach programu rządowego, to w tym zakresie podlega kontroli. Jest to logiczne jeśli państwo powierza zadanie i często je finansuje, ma prawo sprawdzić, jak jest ono wykonywane.

Sytuacje, które uprawniają NIK do kontroli spółdzielni

Przejdźmy teraz do bardziej konkretnych przykładów, które najlepiej ilustrują, kiedy spółdzielnia mieszkaniowa może spodziewać się kontroli NIK. Te scenariusze pokazują, jak teoria prawna przekłada się na realne sytuacje w codziennym funkcjonowaniu spółdzielni.

Grunt z bonifikatą od miasta: czy to powód do inspekcji?

Zdecydowanie tak. Jeśli spółdzielnia nabyła grunt od gminy, np. w wieczyste użytkowanie, i otrzymała przy tym znaczną bonifikatę, to jest to klasyczny przykład wykorzystania majątku komunalnego. W takiej sytuacji NIK ma pełne prawo skontrolować, czy proces nabycia gruntu odbył się zgodnie z przepisami, czy bonifikata była uzasadniona, a także czy spółdzielnia gospodaruje tym gruntem w sposób gospodarny i zgodny z przeznaczeniem. To bardzo częsty obszar zainteresowania kontrolerów.

Dofinansowanie do termomodernizacji lub windy z publicznych środków

Otrzymanie dofinansowania z jakiegokolwiek programu publicznego, czy to na termomodernizację budynku, wymianę starych wind, czy inne prace remontowe, automatycznie kwalifikuje się jako korzystanie ze środków publicznych. Wówczas NIK może sprawdzić, czy środki te zostały wydane zgodnie z przeznaczeniem, czy przetargi były prowadzone w sposób transparentny i legalny, a także czy osiągnięto zamierzone efekty. To bardzo ważny aspekt, na który zarządy powinny zwracać szczególną uwagę.

Realizacja programu "Mieszkanie Plus" lub innych zadań rządowych

Udział w programach rządowych, takich jak "Mieszkanie Plus", czy realizacja innych zadań, które zostały zlecone lub powierzone przez państwo lub samorząd terytorialny, stanowi bezpośrednią podstawę do kontroli NIK. W takich przypadkach spółdzielnia działa jako wykonawca zadań publicznych, a NIK ma obowiązek sprawdzić legalność i gospodarność ich realizacji. To obszar, gdzie publiczny interes jest szczególnie widoczny.

Korzystanie z poręczenia Banku Gospodarstwa Krajowego przy kredycie

Jeśli spółdzielnia zaciąga kredyt na inwestycję, a Bank Gospodarstwa Krajowego (BGK) lub inna instytucja publiczna udziela jej poręczenia, to jest to forma gwarancji państwowej. W takiej sytuacji NIK może skontrolować, w jaki sposób spółdzielnia zarządza swoimi finansami w kontekście tego kredytu i poręczenia. Kontrola może dotyczyć zarówno zasadności zaciągnięcia kredytu, jak i sposobu jego spłaty oraz wykorzystania środków, które zostały dzięki niemu pozyskane.

Co dokładnie sprawdzi NIK: zakres i kryteria kontroli

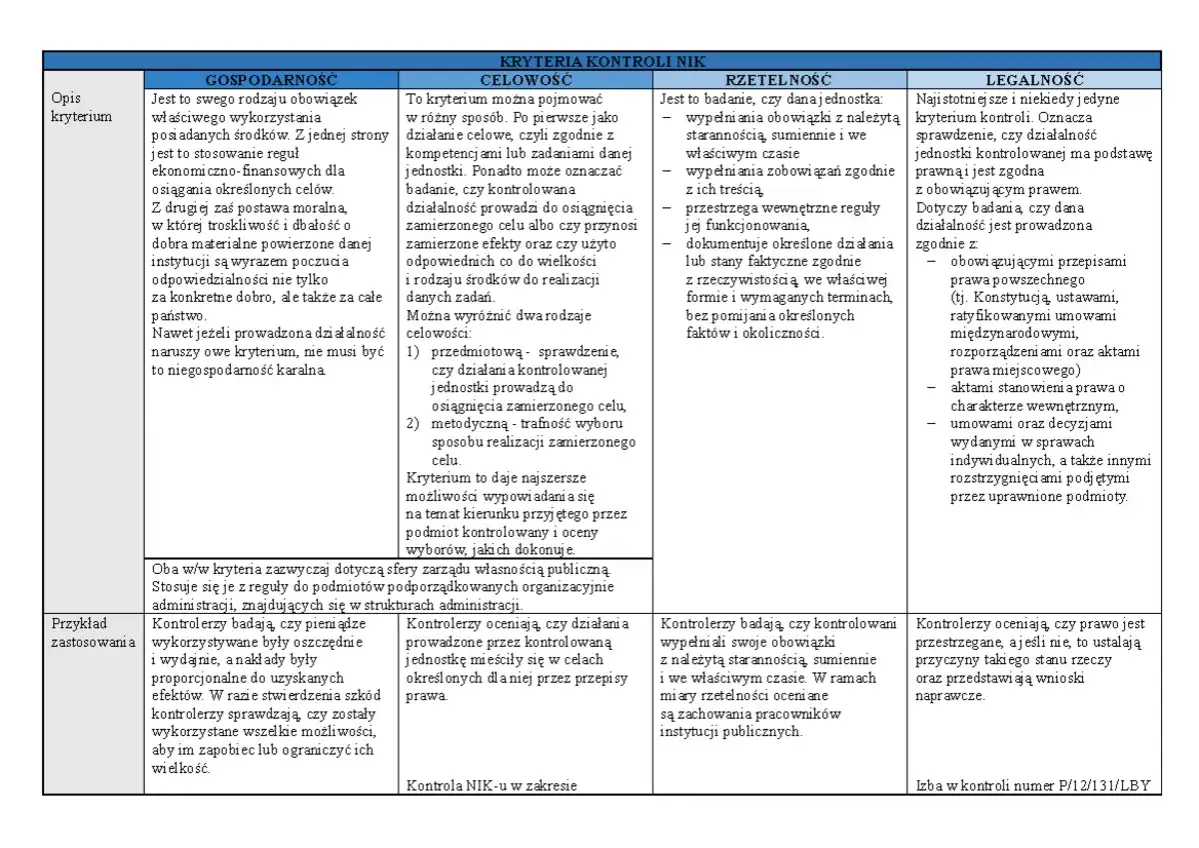

Kiedy już wiemy, w jakich sytuacjach NIK może kontrolować spółdzielnię, warto zrozumieć, co dokładnie będzie przedmiotem takiej kontroli. Zgodnie z Ustawą o NIK, kontrola działalności podmiotów takich jak spółdzielnie mieszkaniowe, jeśli spełnią wspomniane warunki, przeprowadzana jest pod dwoma głównymi względami: legalności i gospodarności.

Kontrola legalności: czy wszystko odbyło się zgodnie z przepisami?

Kontrola legalności to nic innego jak sprawdzenie, czy działania spółdzielni w zakresie wykorzystania środków publicznych były zgodne z obowiązującym prawem. Kontrolerzy NIK analizują, czy przestrzegano ustaw, rozporządzeń, a także wewnętrznych regulacji spółdzielni, takich jak statut czy uchwały. Szukają wszelkich odstępstw od norm prawnych, które mogłyby świadczyć o nieprawidłowościach. To bardzo szczegółowa analiza dokumentacji i procedur.

Kontrola gospodarności: czy publiczne pieniądze wydano oszczędnie i celowo?

Kontrola gospodarności jest równie ważna. NIK sprawdza, czy środki publiczne były wydatkowane w sposób racjonalny, oszczędny, efektywny i przede wszystkim zgodnie z przeznaczeniem. Nie wystarczy, że coś było legalne; musi być też sensowne z ekonomicznego punktu widzenia. Czy wybrano najkorzystniejszą ofertę? Czy koszty nie były zawyżone? Czy osiągnięto zamierzone cele przy minimalnych nakładach? To pytania, na które kontrolerzy będą szukać odpowiedzi.

Czego NIK nie może kontrolować: granice uprawnień Izby

Bardzo ważne jest, aby pamiętać o granicach uprawnień NIK. Izba nie kontroluje całej działalności spółdzielni, a jedynie te aspekty, które są bezpośrednio związane z wykorzystaniem majątku lub środków publicznych. Jak już podkreślałem, statutowa działalność spółdzielni, finansowana wyłącznie ze środków członków, pozostaje poza zakresem kontroli NIK. To rozróżnienie jest kluczowe dla zachowania autonomii spółdzielni w zakresie jej podstawowej działalności.

Kontrola NIK w spółdzielni mieszkaniowej: krok po kroku

Zrozumienie samej procedury kontroli NIK jest niezwykle pomocne dla zarządu spółdzielni. Pozwala to na odpowiednie przygotowanie się i uniknięcie niepotrzebnego stresu. Proces ten jest ściśle uregulowany i ma swoje określone etapy.

Od upoważnienia do kontroli po protokoły i dowody

Kontrola NIK zawsze rozpoczyna się od przedstawienia przez kontrolerów imiennego upoważnienia do jej przeprowadzenia. To pierwszy i najważniejszy dokument. Kontrolerzy mają prawo do wglądu we wszelkie dokumenty, które są związane z przedmiotem kontroli od umów, przez faktury, po protokoły z posiedzeń zarządu. Mogą także żądać pisemnych i ustnych wyjaśnień od pracowników i władz spółdzielni, a także przeprowadzać oględziny. Wszystkie te czynności są dokumentowane, a zebrane dowody stanowią podstawę do dalszych ustaleń.

Prawa i obowiązki zarządu spółdzielni podczas postępowania kontrolnego

Zarząd spółdzielni, choć kontrolowany, ma swoje prawa i obowiązki, o których warto pamiętać:

- Obowiązek udostępniania dokumentów i informacji: Spółdzielnia musi zapewnić kontrolerom dostęp do wszystkich żądanych dokumentów i danych związanych z przedmiotem kontroli.

- Obowiązek udzielania wyjaśnień: Pracownicy i członkowie zarządu są zobowiązani do udzielania rzetelnych i wyczerpujących wyjaśnień.

- Prawo do obecności: Członkowie zarządu lub wyznaczeni przedstawiciele mają prawo być obecni przy czynnościach kontrolnych.

- Prawo do kopii dokumentów: Spółdzielnia ma prawo do otrzymywania kopii dokumentów, które zostały zabezpieczone przez NIK.

- Prawo do zgłoszenia zastrzeżeń: To kluczowe prawo, o którym szerzej opowiem za chwilę.

Wystąpienie pokontrolne: co zawiera i jakie ma konsekwencje?

Po zakończeniu kontroli, kontrolerzy NIK sporządzają wystąpienie pokontrolne. Jest to dokument, który zawiera szczegółową ocenę kontrolowanej działalności, opis ewentualnych nieprawidłowości, a także wnioski i zalecenia pokontrolne. Wystąpienie to jest podstawą do podjęcia dalszych działań przez spółdzielnię. Może ono skutkować koniecznością wprowadzenia zmian w procedurach, naprawienia błędów, a w skrajnych przypadkach odpowiedzialnością prawną osób winnych nieprawidłowości. To bardzo poważny dokument, którego nie można lekceważyć.

Możliwość zgłoszenia zastrzeżeń: jak bronić się przed ustaleniami kontrolerów?

Spółdzielnia ma prawo do zgłoszenia zastrzeżeń do wystąpienia pokontrolnego. Jest to niezwykle ważny mechanizm obronny. Jeśli zarząd nie zgadza się z ustaleniami kontrolerów, ma określony czas na przedstawienie swoich argumentów i dowodów. Zastrzeżenia muszą być rzeczowe i dobrze uzasadnione. NIK ma obowiązek rozpatrzyć te zastrzeżenia i ustosunkować się do nich. Skuteczne zgłoszenie zastrzeżeń może doprowadzić do zmiany ustaleń pokontrolnych, a nawet ich wycofania. To pokazuje, że proces kontroli nie jest jednostronny.Zmiany w prawie spółdzielczym od 2026 roku a kontrole NIK

Warto również spojrzeć w przyszłość. Prawo spółdzielcze jest dynamiczne i czekają nas istotne zmiany, które wejdą w życie od 2026 roku. Choć nie modyfikują one bezpośrednio uprawnień NIK, mogą mieć pośredni wpływ na to, jak NIK będzie identyfikować obszary do kontroli.

Większa transparentność działania a łatwiejszy nadzór

Planowane zmiany w prawie spółdzielczym, takie jak obowiązek prowadzenia stron internetowych dla większych spółdzielni, mają na celu zwiększenie transparentności ich działania. Spółdzielnie będą musiały publikować więcej informacji o swojej działalności, finansach i planowanych inwestycjach. Choć nie jest to bezpośrednia zmiana uprawnień NIK, to zwiększona dostępność danych może ułatwić Izbie identyfikację obszarów, w których spółdzielnie korzystają ze środków publicznych i potencjalnie wymagają kontroli. Dla mnie, jako eksperta, to krok w dobrą stronę, sprzyjający lepszemu nadzorowi.

Przeczytaj również: Wspólnota mieszkaniowa w bloku spółdzielczym: Kiedy powstaje i co zmienia?

Czy nowe obowiązki informacyjne mogą zwiększyć ryzyko kontroli?

Podsumowując, choć nowe obowiązki informacyjne nie mają na celu bezpośredniego zwiększenia liczby kontroli NIK, to zwiększona dostępność informacji o finansach i projektach spółdzielni może pośrednio zwiększyć ryzyko identyfikacji podstaw do kontroli przez NIK. Im więcej danych jest publicznie dostępnych, tym łatwiej jest dostrzec potencjalne powiązania z finansami publicznymi. Zarządy spółdzielni powinny być świadome tego trendu i dbać o rzetelność oraz przejrzystość swoich działań, zwłaszcza tych finansowanych ze źródeł publicznych.