Zrozumienie, czym jest "budynek" w świetle polskiego prawa, to podstawa dla każdego inwestora, dewelopera czy właściciela nieruchomości. Ten artykuł ma na celu kompleksowe wyjaśnienie legalnej definicji budynku, szczegółowe omówienie kluczowych kryteriów, które musi spełnić obiekt, oraz wskazanie różnic między budynkiem a innymi obiektami budowlanymi. Poznasz także nadchodzące zmiany w definicji dla celów podatkowych, co pozwoli Ci uniknąć kosztownych błędów i lepiej zrozumieć praktyczne konsekwencje klasyfikacji.

Budynek w świetle prawa: kluczowe kryteria i różnice, które musisz znać

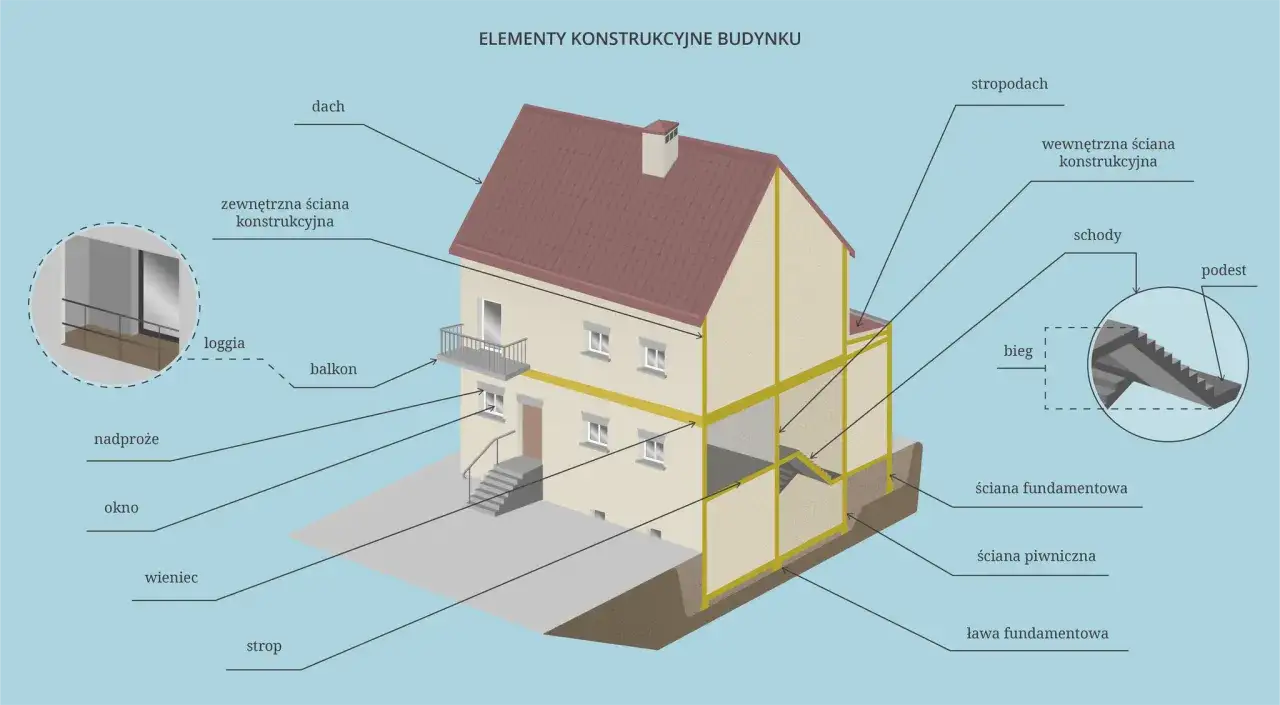

- Zgodnie z Prawem budowlanym, budynek to obiekt trwale związany z gruntem, wydzielony z przestrzeni przegrodami budowlanymi, posiadający fundamenty i dach. Wszystkie te cztery warunki muszą być spełnione łącznie.

- Od 1 stycznia 2025 r. obowiązuje nowa, autonomiczna definicja budynku dla celów podatkowych, która wyłącza z tej kategorii obiekty, których podstawowym parametrem technicznym jest pojemność (np. silosy, zbiorniki).

- Kluczowa różnica między budynkiem a budowlą leży w sposobie opodatkowania: budynki od powierzchni użytkowej, a budowle od ich wartości. Budowla to każdy obiekt budowlany, który nie jest budynkiem ani obiektem małej architektury.

- Pojęcie "trwałego związania z gruntem" oznacza stabilne posadowienie obiektu, uniemożliwiające jego przemieszczenie bez istotnych prac demontażowych.

- Obiekty takie jak wiaty, altany czy garaże blaszane często budzą wątpliwości klasyfikacyjne, a ich status zależy od spełnienia wszystkich czterech warunków prawnych.

Prawo budowlane mówi jasno: 4 warunki, które muszą być spełnione

Zgodnie z polskim Prawem budowlanym, a konkretnie z art. 3 pkt 2 ustawy, definicja budynku jest precyzyjna i wymaga spełnienia kilku kluczowych warunków. Nie wystarczy, że obiekt wygląda jak budynek; musi on spełniać wszystkie poniższe kryteria łącznie, aby móc być tak sklasyfikowanym. Brak choćby jednego z nich sprawia, że mamy do czynienia z innym rodzajem obiektu budowlanego.

- Trwale związany z gruntem: Oznacza to, że obiekt jest posadowiony w taki sposób, który zapewnia mu stabilność i uniemożliwia jego przemieszczenie bez istotnych prac demontażowych lub uszkodzenia konstrukcji.

- Wydzielony z przestrzeni za pomocą przegród budowlanych: Chodzi tu o posiadanie ścian, które fizycznie oddzielają wnętrze obiektu od otoczenia, tworząc zamkniętą przestrzeń.

- Posiadający fundamenty: Fundamenty to elementy konstrukcyjne przenoszące obciążenia z budynku na grunt, zapewniające mu stabilność i bezpieczeństwo.

- Posiadający dach: Dach jest niezbędnym elementem, chroniącym wnętrze obiektu przed warunkami atmosferycznymi.

Dlaczego precyzyjna definicja ma tak ogromne znaczenie praktyczne?

Precyzyjne określenie, czy dany obiekt jest budynkiem, ma fundamentalne znaczenie w praktyce prawnej i budowlanej. Od tej klasyfikacji zależą liczne kwestie, począwszy od wymagań formalnych związanych z jego budową, poprzez obowiązki właściciela, aż po kwestie ubezpieczeniowe i podatkowe. Inne procedury dotyczą budowy budynku, inne budowli, a jeszcze inne obiektów małej architektury. Na przykład, budowa budynku zazwyczaj wymaga uzyskania pozwolenia na budowę i spełnienia rygorystycznych norm technicznych, podczas gdy w przypadku innych obiektów procedury mogą być znacznie uproszczone. Klasyfikacja wpływa również na możliwość uzyskania kredytu hipotecznego, a także na zakres odpowiedzialności właściciela w przypadku awarii czy katastrofy budowlanej.

Budynek a obiekt budowlany czy to to samo?

W polskim Prawie budowlanym pojęcia "budynek" i "obiekt budowlany" nie są tożsame, choć są ze sobą ściśle powiązane. "Obiekt budowlany" to szersza kategoria, która obejmuje wszelkie konstrukcje powstałe w wyniku robót budowlanych. Zgodnie z art. 3 pkt 1 Prawa budowlanego, przez obiekt budowlany należy rozumieć: budynek, budowlę bądź obiekt małej architektury. Oznacza to, że każdy budynek jest obiektem budowlanym, ale nie każdy obiekt budowlany jest budynkiem. Budynek to zatem specyficzny rodzaj obiektu budowlanego, który musi spełniać cztery wcześniej wymienione warunki. Zrozumienie tej hierarchii jest kluczowe dla prawidłowej interpretacji przepisów.

Rozszyfrowujemy definicję budynku krok po kroku

Fundamenty i dach: oczywiste, ale niezbędne elementy

Choć wydają się oczywiste, posiadanie fundamentów i dachu to integralne i niezbędne elementy w definicji budynku. Fundamenty to podstawa, która przenosi ciężar konstrukcji na grunt, zapewniając jej stabilność i odporność na osiadanie czy drgania. Bez solidnych fundamentów obiekt nie może być uznany za trwale związany z gruntem w sposób, który gwarantuje jego bezpieczeństwo i długowieczność. Dach z kolei jest kluczowy dla ochrony wnętrza obiektu przed czynnikami atmosferycznymi deszczem, śniegiem, wiatrem czy słońcem. Jego obecność jest jednym z wizualnych i funkcjonalnych wyznaczników, że mamy do czynienia z zamkniętą i chronioną przestrzenią, przeznaczoną do użytkowania przez ludzi lub przechowywania dóbr.Przegrody budowlane: jak obiekt zostaje "wydzielony z przestrzeni"?

Kryterium "wydzielenia z przestrzeni za pomocą przegród budowlanych" odnosi się do konieczności posiadania ścian, które fizycznie oddzielają wnętrze obiektu od otoczenia. Te przegrody tworzą zamkniętą, chronioną przestrzeń. W praktyce oznacza to, że obiekt musi mieć ściany ze wszystkich stron, aby spełnić to kryterium. Obiekty otwarte z jednej lub więcej stron, takie jak większość wiat czy zadaszeń, zazwyczaj nie zostaną uznane za budynki właśnie z powodu braku pełnego wydzielenia. To właśnie przegrody budowlane decydują o tym, czy dany obiekt ma charakter "zamknięty" i czy jego wnętrze jest chronione przed wpływem środowiska zewnętrznego.

Trwałe związanie z gruntem: co to oznacza w praktyce i kiedy budzi wątpliwości?

Pojęcie "trwałego związania z gruntem" jest jednym z najbardziej problematycznych w interpretacji i często budzi wątpliwości. Niestety, prawo budowlane nie dostarcza jednej, ustawowej definicji tego terminu. W praktyce opieramy się na orzecznictwie sądowym i administracyjnym, które wypracowało pewne wytyczne. Chodzi o takie posadowienie obiektu, które zapewnia mu stabilność i uniemożliwia jego przemieszczenie w inne miejsce bez wykonania istotnych prac demontażowych lub uszkodzenia konstrukcji. Posiadanie fundamentu jest najczęstszym, ale nie jedynym wyznacznikiem. Obiekt może być trwale związany z gruntem również poprzez wkopanie w ziemię, trwałe połączenie z istniejącą infrastrukturą czy inne rozwiązania techniczne, które czynią go niemożliwym do swobodnego przeniesienia. Kluczowe jest, aby obiekt nie był jedynie przestawny czy tymczasowy.

Instalacje i wyposażenie: co jest integralną częścią budynku?

Zgodnie z Klasyfikacją Środków Trwałych (KŚT), która jest pomocna w interpretacji, do budynku jako obiektu inwentarzowego wlicza się nie tylko jego podstawową konstrukcję, ale także instalacje wbudowane na stałe. Obejmuje to wszelkie systemy niezbędne do funkcjonowania budynku zgodnie z jego przeznaczeniem. Przykłady takich instalacji to:

- instalacje sanitarne (wodociągowe, kanalizacyjne),

- instalacje elektryczne,

- instalacje telekomunikacyjne,

- instalacje grzewcze,

- instalacje wentylacyjne i klimatyzacyjne,

- instalacje gazowe.

Dodatkowo, jako integralną część budynku traktuje się obiekty pomocnicze, które obsługują wyłącznie ten jeden budynek. Mogą to być na przykład dojazdy, chodniki, place czy ogrodzenia, pod warunkiem, że ich funkcja jest ściśle związana z obsługą konkretnego budynku. Jeśli jednak ogrodzenie obsługuje więcej niż jeden budynek lub ma charakter ogólnodostępny, jest już traktowane jako odrębny środek trwały, klasyfikowany jako obiekt inżynierii lądowej i wodnej, a nie część budynku.

Zmiany od 2025 roku: podatki z własną definicją budynku

Wyrok Trybunału Konstytucyjnego, który wszystko zmienił

Tło zmian w definicji budynku dla celów podatkowych jest niezwykle istotne i wynika bezpośrednio z wyroku Trybunału Konstytucyjnego z dnia 13 grudnia 2022 r. (sygn. SK 14/21). Trybunał uznał, że odwoływanie się w ustawie o podatkach i opłatach lokalnych do definicji budynku zawartej w Prawie budowlanym jest niekonstytucyjne. Uzasadnienie wyroku wskazywało, że przepisy podatkowe powinny być autonomiczne i nie mogą bazować na definicjach z innych gałęzi prawa, które służą innym celom. Ta decyzja zmusiła ustawodawcę do stworzenia odrębnej, własnej definicji budynku na potrzeby fiskalne, aby zapewnić pewność prawa i zgodność z Konstytucją.

Nowa definicja w ustawie o podatkach i opłatach lokalnych co się liczy dla fiskusa?

W odpowiedzi na wyrok Trybunału Konstytucyjnego, od 1 stycznia 2025 r. weszła w życie nowelizacja ustawy o podatkach i opłatach lokalnych, wprowadzająca autonomiczną definicję budynku. Zgodnie z art. 1a ust. 1 pkt 1 tej ustawy, budynek to obiekt wzniesiony w wyniku robót budowlanych, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiadający fundamenty i dach. Cel wprowadzenia tej definicji był jasny: zapewnić spójność i niezależność przepisów podatkowych, eliminując dotychczasowe wątpliwości interpretacyjne i uniezależniając opodatkowanie od zmieniających się przepisów Prawa budowlanego.

Silos to już nie budynek? Kluczowe wyłączenie w przepisach podatkowych

Jedną z najważniejszych zmian, którą wprowadza nowa definicja podatkowa, jest wyłączenie z kategorii budynków obiektów, których podstawowym parametrem technicznym jest pojemność. Mowa tu przede wszystkim o silosach, zbiornikach czy basenach. Zgodnie z nowymi przepisami, tego typu konstrukcje, które dotychczas mogły być traktowane jako budynki (jeśli spełniały kryteria z Prawa budowlanego), od 2025 roku będą klasyfikowane jako budowle. Jest to istotna zmiana, ponieważ ma bezpośrednie przełożenie na sposób ich opodatkowania. Zamiast podatku od powierzchni użytkowej, właściciele tych obiektów będą płacić podatek od ich wartości, co w wielu przypadkach może oznaczać znaczące różnice w wysokości należności podatkowych.

Budynek kontra budowla: różnice, które wpływają na Twój portfel

Budowla, czyli wszystko to, co nie jest budynkiem

Definicja "budowli" w polskim prawie budowlanym ma charakter "negatywny". Oznacza to, że budowlą jest każdy obiekt budowlany, który nie jest ani budynkiem, ani obiektem małej architektury. To bardzo szeroka kategoria, która obejmuje ogromną różnorodność konstrukcji, od infrastruktury drogowej po specjalistyczne instalacje przemysłowe. Zrozumienie tej definicji jest kluczowe, ponieważ to, czy coś jest budynkiem, czy budowlą, ma fundamentalne konsekwencje prawne i finansowe. Budowle, w przeciwieństwie do budynków, nie muszą spełniać wszystkich czterech warunków (fundamenty, dach, przegrody, trwałe związanie z gruntem), co otwiera tę kategorię na znacznie szerszy zakres obiektów.

Powierzchnia czy wartość? Jak sposób klasyfikacji wpływa na wysokość podatku

Kluczowe różnice w opodatkowaniu budynków i budowli mają bezpośredni wpływ na wysokość należności podatkowych i tym samym na Twój portfel. W przypadku budynków, podatek od nieruchomości jest naliczany od ich powierzchni użytkowej. Stawki podatkowe są ustalane przez gminy i zazwyczaj są zróżnicowane w zależności od przeznaczenia budynku (np. mieszkalny, użytkowy). Natomiast w przypadku budowli, podatek wynosi 2% od ich wartości początkowej (najczęściej wartości rynkowej lub wartości księgowej). Ta różnica jest fundamentalna. Obiekty o dużej wartości, ale małej powierzchni użytkowej, mogą być znacznie droższe w utrzymaniu, jeśli zostaną zaklasyfikowane jako budowle, a nie budynki. Błędna klasyfikacja może prowadzić do nieuzasadnionych obciążeń finansowych lub, co gorsza, do konsekwencji prawnych związanych z nieprawidłowym rozliczaniem podatków.Drogi, mosty, maszty konkretne przykłady budowli

Aby lepiej zrozumieć, co w praktyce zalicza się do budowli, warto przyjrzeć się konkretnym przykładom. Kategoria ta jest niezwykle szeroka i obejmuje obiekty o bardzo różnym charakterze i przeznaczeniu. Do typowych budowli zaliczamy:

- drogi i autostrady,

- mosty, wiadukty i estakady,

- lotniska i lądowiska,

- maszty antenowe i radiokomunikacyjne,

- sieci techniczne (np. wodociągowe, kanalizacyjne, gazowe, ciepłownicze, elektroenergetyczne, telekomunikacyjne),

- wolnostojące tablice i urządzenia reklamowe,

- budowle sportowe (np. stadiony, boiska),

- budowle hydrotechniczne (np. tamy, wały przeciwpowodziowe),

- zbiorniki, silosy (zwłaszcza po zmianach podatkowych od 2025 r.).

Sprawdzamy w praktyce: co jest budynkiem, a co nim nie jest

Wiata garażowa: dlaczego najczęściej nie jest budynkiem?

Wiaty garażowe to klasyczny przykład obiektów, które często budzą wątpliwości. Zazwyczaj nie spełniają one definicji budynku, ponieważ brakuje im jednego z kluczowych elementów: pełnego wydzielenia z przestrzeni za pomocą przegród budowlanych ze wszystkich stron. Większość wiat ma otwarte boki lub tylko jedną czy dwie ściany, co nie tworzy zamkniętej przestrzeni. Prawo budowlane dopuszcza wiaty bez ścian lub z maksymalnie trzema ścianami, aby nie zostały sklasyfikowane jako budynek. Jeśli wiata jest otwarta z co najmniej jednej strony, nie jest wydzielona z przestrzeni i tym samym nie jest budynkiem. Jest to istotna różnica, ponieważ wiaty często wymagają jedynie zgłoszenia, a nie pozwolenia na budowę.

Altana w ogrodzie: kiedy staje się pełnoprawnym budynkiem?

Altana w ogrodzie to kolejny obiekt, którego status prawny zależy od jej konstrukcji. Altana może zostać uznana za budynek, jeśli spełnia wszystkie cztery kryteria definicji: posiada fundamenty, dach, jest wydzielona z przestrzeni przegrodami (ma ściany ze wszystkich stron) i jest trwale związana z gruntem. Jeśli jednak altana ma lekką, ażurową konstrukcję, brakuje jej fundamentów lub ma otwarte boki, nie będzie traktowana jako budynek. W takim przypadku może być zaklasyfikowana jako obiekt małej architektury lub inna budowla, co wiąże się z innymi wymaganiami formalnymi i podatkowymi. To pokazuje, jak ważne są detale konstrukcyjne.

Garaż blaszany i domek holenderski: o statusie decyduje sposób posadowienia

Status prawny garażu blaszanego, potocznie zwanego "blaszakiem", oraz domku holenderskiego jest ściśle związany ze sposobem ich posadowienia na gruncie. Jeśli garaż blaszany stoi jedynie na bloczkach betonowych, bez trwałego połączenia z gruntem, jest traktowany jako tymczasowy obiekt budowlany, a nie budynek. Wymaga to zazwyczaj jedynie zgłoszenia i określonego czasu użytkowania. Podobnie jest z domkiem holenderskim jeśli jest on mobilny, nieposiadający stałych fundamentów i przyłączy, również będzie traktowany jako obiekt tymczasowy. Jednakże, jeśli zarówno garaż blaszany, jak i domek holenderski zostaną trwale połączone z gruntem (np. poprzez wylanie fundamentów, stałe przyłącza mediów), mogą zostać uznane za budynki, pod warunkiem spełnienia pozostałych kryteriów definicji.Ogrodzenie i chodnik: czy to część budynku, czy osobny obiekt?

Wracając do Klasyfikacji Środków Trwałych (KŚT), kwestia ogrodzenia i chodnika jest dobrym przykładem tego, jak precyzyjnie należy podchodzić do klasyfikacji. Ogrodzenie i chodnik są traktowane jako część budynku tylko wtedy, gdy obsługują wyłącznie jeden budynek i są z nim funkcjonalnie związane. Na przykład, chodnik prowadzący bezpośrednio do drzwi wejściowych jednego domu jednorodzinnego lub ogrodzenie otaczające wyłącznie jedną posesję z budynkiem. Jeśli jednak ogrodzenie lub chodnik obsługuje więcej niż jeden budynek (np. w przypadku osiedla, kompleksu budynków) lub ma charakter ogólnodostępny, są one klasyfikowane jako odrębne obiekty inżynierii lądowej i wodnej. To rozróżnienie jest ważne zarówno dla celów księgowych, jak i podatkowych.

Jak bezbłędnie rozpoznać budynek w świetle prawa?

Lista kontrolna: 4 kluczowe pytania do zadania sobie przed klasyfikacją obiektu

Aby ułatwić sobie wstępną klasyfikację obiektu i ocenić, czy spełnia on definicję budynku zgodnie z Prawem budowlanym, warto zadać sobie cztery kluczowe pytania. Odpowiedź "tak" na wszystkie z nich wskazuje, że najprawdopodobniej masz do czynienia z budynkiem:

- Czy obiekt jest trwale związany z gruntem (np. posiada fundamenty lub jest w inny sposób unieruchomiony, tak że nie można go przenieść bez demontażu)?

- Czy obiekt jest wydzielony z przestrzeni za pomocą przegród budowlanych (czyli posiada ściany ze wszystkich stron, tworząc zamkniętą przestrzeń)?

- Czy obiekt posiada fundamenty (lub inną trwałą konstrukcję nośną zagłębioną w gruncie)?

- Czy obiekt posiada dach (chroniący wnętrze przed warunkami atmosferycznymi)?

Przeczytaj również: Budynek gospodarczy 2026: zgłoszenie, pozwolenie czy bez formalności?

Gdzie szukać pomocy w razie wątpliwości?

Nawet z najlepszymi wytycznymi, praktyka budowlana i prawna bywa skomplikowana. W przypadku jakichkolwiek wątpliwości dotyczących klasyfikacji obiektów, zawsze warto szukać profesjonalnej pomocy. Doświadczeni prawnicy specjalizujący się w prawie budowlanym mogą zapewnić precyzyjną interpretację przepisów w kontekście konkretnego przypadku. Pomocne mogą być również organy administracji architektoniczno-budowlanej (np. starostwa powiatowe, urzędy miast), które wydają decyzje i interpretacje. W bardziej złożonych sytuacjach warto rozważyć konsultację z rzeczoznawcą budowlanym, który oceni techniczne aspekty obiektu. Pamiętaj, że prawidłowa klasyfikacja to podstawa bezpieczeństwa prawnego i finansowego Twojej inwestycji.