Zakup nieruchomości to jedna z najważniejszych decyzji finansowych w życiu, często związana z ogromną inwestycją. Aby zabezpieczyć swoje środki i uniknąć nieprzyjemnych niespodzianek, kluczowe jest dokładne sprawdzenie stanu prawnego i finansowego wybranej nieruchomości, a w szczególności wszelkich możliwych zadłużeń. Ten kompleksowy przewodnik krok po kroku pomoże Ci przejść przez ten proces bezpiecznie i świadomie.

Jak skutecznie sprawdzić zadłużenie nieruchomości przed zakupem kompleksowy przewodnik

- Księga Wieczysta (KW) jest podstawowym, darmowym źródłem informacji o hipotekach i roszczeniach, dostępnym online na stronie Ministerstwa Sprawiedliwości.

- Działy III i IV KW ujawniają kluczowe obciążenia, takie jak służebności, prawo dożywocia oraz hipoteki umowne i przymusowe.

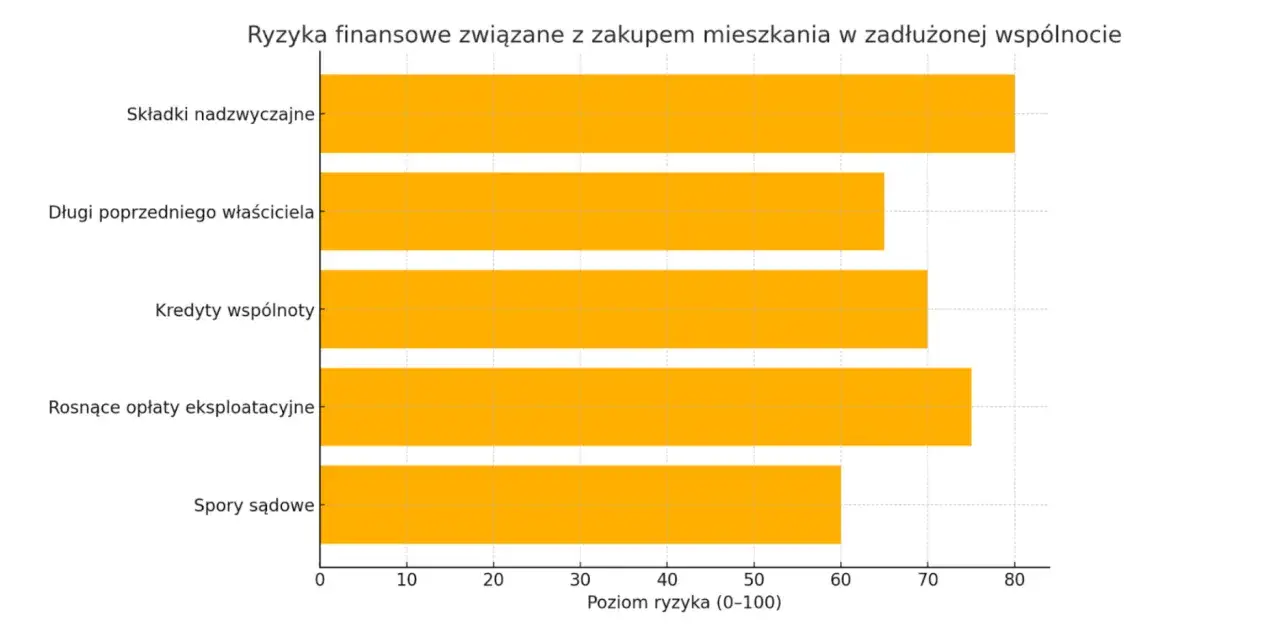

- Istnieją "ukryte" długi poza KW, takie jak zaległości w spółdzielni/wspólnocie, podatek od nieruchomości czy długi za media, które wymagają osobnej weryfikacji.

- Kluczowe jest zażądanie od sprzedającego aktualnych zaświadczeń o niezaleganiu z opłatami i braku osób zameldowanych.

- Notariusz sprawdzi KW, ale nie weryfikuje długów pozaksięgowych, dlatego część pracy spoczywa na kupującym.

Dokładna weryfikacja zadłużenia nieruchomości przed jej zakupem to absolutna podstawa. Zaniedbanie tego etapu może prowadzić do poważnych konsekwencji finansowych i prawnych dla nowego właściciela. Wyobraź sobie sytuację, w której po zakupie okazuje się, że nieruchomość obciążona jest hipoteką, o której nie wiedziałeś, lub że poprzedni właściciel zostawił ogromne zaległości w opłatach eksploatacyjnych. W skrajnych przypadkach może to skutkować nawet utratą nieruchomości lub koniecznością spłacania cudzych długów, co całkowicie rujnuje sens inwestycji. Moim zdaniem, to właśnie ten etap jest najważniejszy w całym procesie zakupu.

W tym kontekście często pojawia się pojęcie rękojmi wiary publicznej ksiąg wieczystych. Jest to zasada, która mówi, że w razie niezgodności między stanem prawnym nieruchomości ujawnionym w księdze wieczystej a rzeczywistym stanem prawnym, treść księgi wieczystej rozstrzyga na korzyść tego, kto przez czynność prawną z osobą uprawnioną według treści księgi wieczystej nabył własność lub inne prawo rzeczowe. Innymi słowy, jeśli kupujesz nieruchomość od osoby wpisanej w KW jako właściciel, a w KW nie ma żadnych obciążeń, to jesteś chroniony. Jednak ta ochrona nie jest absolutna. Istnieją sytuacje, kiedy rękojmia nie działa, na przykład w przypadku prawa dożywocia, które może być wpisane w KW, ale jego konsekwencje bywają niedoceniane przez kupujących. To właśnie te "pułapki" sprawiają, że nie możemy polegać wyłącznie na jednym źródle informacji.

Księga wieczysta cyfrowe okno na prawdę o nieruchomości

Księga Wieczysta (KW) to podstawowe źródło informacji o stanie prawnym nieruchomości. Jest to dokument publiczny, dostępny dla każdego, co jest niezwykle pomocne w procesie weryfikacji. Oto jak możesz ją sprawdzić:

- Uzyskaj numer KW od sprzedającego: To pierwszy i najważniejszy krok. Sprzedający ma obowiązek podać Ci numer księgi wieczystej swojej nieruchomości. Jeśli odmawia, powinno to wzbudzić Twoje poważne wątpliwości.

- Skorzystaj z systemu Elektronicznych Ksiąg Wieczystych (EKW): Po uzyskaniu numeru, wejdź na stronę Ministerstwa Sprawiedliwości ekw.ms.gov.pl. Jest to oficjalny i darmowy portal, na którym możesz przeglądać treść ksiąg wieczystych.

- Wpisz numer KW: Na stronie EKW znajdziesz pole do wpisania numeru księgi wieczystej. Składa się on z czterech części, np. WA1M/00123456/7. Upewnij się, że wpisujesz go dokładnie.

- Przejrzyj działy KW: Po wyświetleniu księgi wieczystej zobaczysz jej cztery działy. Każdy z nich zawiera inne, kluczowe informacje, które musisz dokładnie przeanalizować.

Dział III Księgi Wieczystej jest sekcją, która ujawnia wszelkie prawa, roszczenia i ograniczenia dotyczące nieruchomości, z wyjątkiem hipotek, które są w Dziale IV. To tutaj możesz znaleźć informacje o potencjalnych "minach", które mogą wpłynąć na Twoje przyszłe użytkowanie nieruchomości lub jej wartość. Moja rada jest taka, abyś poświęcił temu działowi szczególną uwagę.

W Dziale III znajdziesz informacje o służebnościach osobistych i gruntowych. Służebność osobista to prawo do korzystania z nieruchomości przez konkretną osobę (np. prawo do mieszkania w części domu do końca życia). Służebność gruntowa to prawo dla właściciela innej nieruchomości (np. prawo przejazdu przez Twoją działkę do sąsiedniej). Konsekwencje dla nowego właściciela mogą być znaczące od ograniczenia swobody korzystania z własności po obniżenie jej wartości, jeśli np. przez Twoją działkę biegnie droga konieczna dla sąsiada. Zawsze upewnij się, że rozumiesz, co dokładnie oznacza każda służebność.

Kolejnym ważnym wpisem w Dziale III jest prawo dożywocia. Jest to umowa, na mocy której nabywca nieruchomości zobowiązuje się w zamian za przeniesienie własności zapewnić zbywcy dożywotnie utrzymanie. W praktyce oznacza to, że w nieruchomości może mieszkać osoba (dożywotnik), która ma prawo do jej użytkowania, a Ty jako nowy właściciel nie możesz jej stamtąd usunąć. Co więcej, dożywotnikowi często przysługuje prawo do świadczeń, takich jak opieka, wyżywienie czy media. Zakup nieruchomości obciążonej prawem dożywocia to poważne ryzyko i zazwyczaj wymaga bardzo dużej obniżki ceny, rekompensującej przyszłe zobowiązania.

W Dziale III możesz również natrafić na wzmiankę o egzekucji komorniczej. Jest to absolutna "czerwona flaga". Oznacza to, że wierzyciel wszczął postępowanie egzekucyjne przeciwko właścicielowi nieruchomości, a komornik zajął nieruchomość w celu jej sprzedaży i zaspokojenia długów. Zakup takiej nieruchomości jest obarczony ogromnym ryzykiem, ponieważ w każdej chwili może dojść do licytacji komorniczej. Jeśli pojawi się taka wzmianka, natychmiast wstrzymaj się z transakcją i zażądaj od sprzedającego wyjaśnień oraz dowodów na uregulowanie długu i wykreślenie wzmianki.

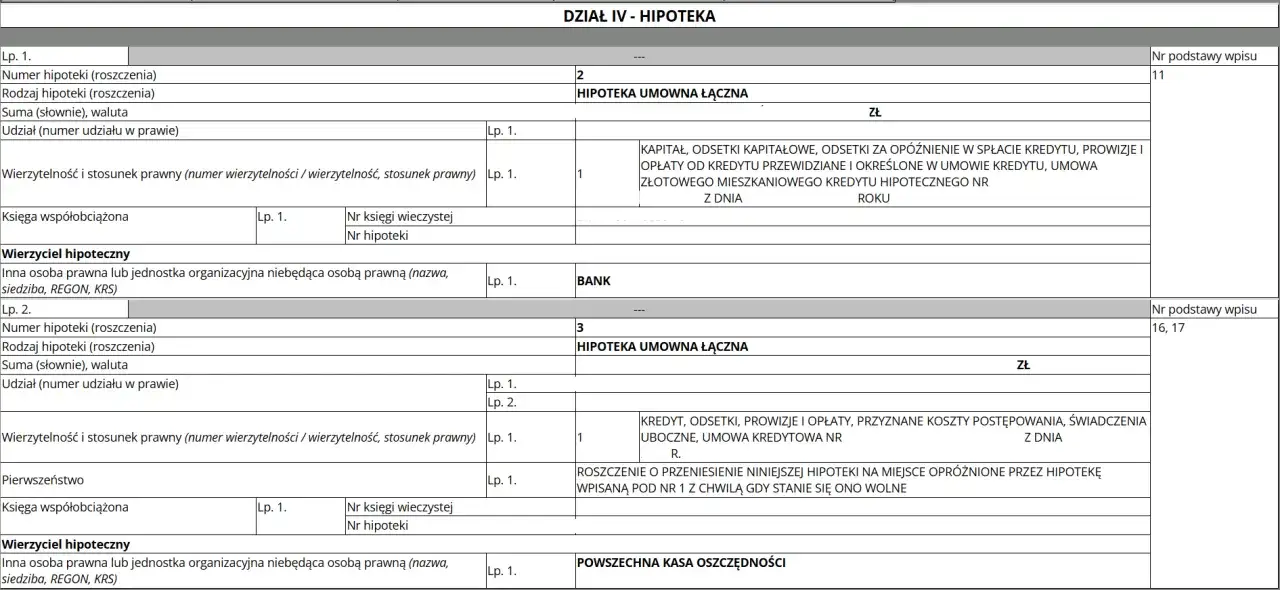

Dział IV Księgi Wieczystej jest tym, który bezpośrednio informuje o wszelkich obciążeniach hipotecznych nieruchomości. To tutaj znajdziesz kluczowe informacje o tym, czy nieruchomość jest zadłużona i w jaki sposób. Analizując ten dział, zwróć uwagę na rodzaj hipoteki, jej wysokość oraz na rzecz kogo została ustanowiona.

Najczęściej spotykanym obciążeniem jest hipoteka umowna, ustanowiona na rzecz banku z tytułu kredytu hipotecznego. Wbrew pozorom, jej obecność w KW nie zawsze jest problemem i nie powinna automatycznie dyskwalifikować nieruchomości. W praktyce, w momencie zakupu, kwota kredytu sprzedającego jest zazwyczaj spłacana z pieniędzy pochodzących z Twojego kredytu lub z Twoich środków własnych. W akcie notarialnym zawiera się zapis, który precyzuje, że część ceny sprzedaży zostanie przekazana bezpośrednio na konto banku sprzedającego w celu spłaty jego zobowiązania. Po spłacie bank wydaje zgodę na wykreślenie hipoteki, co jest finalizowane przez notariusza lub sąd wieczystoksięgowy. Ważne jest, aby w akcie notarialnym znalazły się odpowiednie zapisy zabezpieczające Twoje interesy.

Znacznie poważniejszym sygnałem ostrzegawczym jest hipoteka przymusowa. Jest ona ustanawiana bez zgody właściciela, na przykład na rzecz Urzędu Skarbowego, Zakładu Ubezpieczeń Społecznych, gminy czy innego wierzyciela publicznego, w celu zabezpieczenia niezapłaconych podatków, składek czy innych należności. Taka hipoteka świadczy o poważnym zadłużeniu sprzedającego i może wskazywać na jego problemy finansowe. Rozpoznasz ją po wpisie w Dziale IV, który jasno określa wierzyciela (np. "Skarb Państwa Naczelnik Urzędu Skarbowego"). W przypadku hipoteki przymusowej, konieczne jest bezwzględne uregulowanie długu przed transakcją lub w jej trakcie, z jednoczesnym uzyskaniem zaświadczenia o spłacie i zgodzie na wykreślenie hipoteki. Nie ryzykuj zakupu, dopóki ten wpis nie zostanie usunięty lub nie będziesz miał pewności co do jego wykreślenia.

Długi, których nie znajdziesz w księdze wieczystej kompletna checklista

Księga wieczysta to podstawa, ale nie jedyne źródło informacji o zadłużeniu. Istnieje szereg "ukrytych" długów, które nie są w niej ujawnione, a które mogą sprawić Ci kłopoty. Dlatego zawsze proszę moich klientów o weryfikację poniższych punktów.

Pierwszym z nich jest zadłużenie w spółdzielni lub wspólnocie mieszkaniowej. Chociaż nabywca co do zasady nie odpowiada za zaległości poprzedniego właściciela w opłatach czynszowych i eksploatacyjnych, to jednak mogą one generować problemy. Spółdzielnia lub wspólnota może utrudniać Ci dostęp do informacji, a nawet odmówić zawarcia umowy na dostawę mediów, jeśli poprzedni właściciel nie uregulował swoich zobowiązań. Kluczowe jest uzyskanie od sprzedającego aktualnego zaświadczenia o niezaleganiu z opłatami, wystawionego przez zarządcę lub zarząd spółdzielni/wspólnoty. To zaświadczenie jest dla Ciebie gwarancją, że w momencie zakupu nie ma żadnych zaległości.

Kolejnym ważnym elementem są zaległości w podatku od nieruchomości. Ten podatek jest płatny do urzędu gminy lub miasta, a jego wysokość zależy od lokalizacji i powierzchni nieruchomości. Chociaż długi podatkowe są zobowiązaniami osobistymi sprzedającego, to w praktyce mogą stanowić problem. Najlepszym sposobem na weryfikację jest zażądanie od sprzedającego zaświadczenia o niezaleganiu w podatkach, wydanego przez właściwy urząd miasta lub gminy. Koszt wydania takiego zaświadczenia to zazwyczaj 21 zł, a sprzedający powinien je bez problemu uzyskać.

Warto również zwrócić uwagę na długi za media, takie jak prąd, gaz, woda czy internet. Są to zobowiązania osobiste sprzedającego i co do zasady nie przechodzą na nabywcę. Oznacza to, że dostawcy mediów nie mogą żądać od Ciebie spłaty cudzych długów. Mimo to, zawsze rekomenduję poproszenie sprzedającego o oświadczenie o braku zaległości oraz przedstawienie ostatnich rachunków z potwierdzeniem ich opłacenia. Dlaczego? Ponieważ w przypadku dużych zaległości, dostawca mediów mógł odciąć dostawy, a ponowne podłączenie może wiązać się z dodatkowymi formalnościami i kosztami, które spadną na Ciebie.

Na koniec, ale nie mniej ważne, jest upewnienie się, że w nieruchomości nikt nie jest zameldowany. Osoba zameldowana ma prawo do przebywania w lokalu, nawet jeśli nie jest jego właścicielem. Może to prowadzić do poważnych problemów z przejęciem nieruchomości. Aby uniknąć takich sytuacji, poproś sprzedającego o zaświadczenie z urzędu gminy/miasta potwierdzające, że nikt nie jest zameldowany w lokalu. Jest to dokument, który chroni Cię przed niechcianymi lokatorami i ułatwia swobodne rozporządzanie nieruchomością po zakupie.

Praktyczny przewodnik jak krok po kroku zabezpieczyć swoją transakcję

Aby kompleksowo zabezpieczyć swoją transakcję i mieć pewność co do stanu prawnego i finansowego nieruchomości, musisz zażądać od sprzedającego konkretnych dokumentów. Oto lista, którą zawsze przekazuję moim klientom:

- Aktualny numer Księgi Wieczystej nieruchomości.

- Aktualne zaświadczenie o niezaleganiu z opłatami ze spółdzielni mieszkaniowej lub wspólnoty mieszkaniowej.

- Aktualne zaświadczenie o niezaleganiu w podatku od nieruchomości, wydane przez właściwy urząd miasta lub gminy.

- Aktualne zaświadczenie z urzędu gminy/miasta potwierdzające, że nikt nie jest zameldowany w lokalu.

- Oświadczenie sprzedającego o braku zaległości wobec dostawców mediów (prąd, gaz, woda, internet) wraz z potwierdzeniami ostatnich płatności.

- W przypadku, gdy nieruchomość została nabyta w drodze spadku lub darowizny, zaświadczenie z Urzędu Skarbowego o uregulowaniu podatku od spadków i darowizn.

Rozmowa ze sprzedającym to nie tylko formalność, ale także okazja do zdobycia cennych informacji. Nie bój się zadawać pytań! Zapytaj o historię nieruchomości, o ewentualne remonty, o sąsiadów, o wysokość opłat eksploatacyjnych. Dopytaj o wszelkie "dziwne" wpisy w księdze wieczystej, jeśli takie znajdziesz. Sprzedający, który jest uczciwy i nie ma nic do ukrycia, powinien chętnie udzielić Ci wszelkich wyjaśnień. Jeśli sprzedający unika odpowiedzi, jest niechętny do przedstawienia dokumentów lub jego wyjaśnienia są niespójne, to jest to poważny sygnał ostrzegawczy, który powinien wzbudzić Twoją czujność.

W procesie zakupu nieruchomości kluczową rolę odgrywa notariusz. Pamiętaj jednak, że jego rola jest ściśle określona przepisami prawa. Notariusz ma obowiązek sprawdzić Księgę Wieczystą nieruchomości przed podpisaniem aktu notarialnego i poinformować strony o wszelkich wpisach. Odpowiada za prawidłowe sporządzenie aktu i zgodność transakcji z prawem. Jednakże, notariusz nie ma obowiązku ani możliwości weryfikacji zadłużeń pozaksięgowych, takich jak zaległości w spółdzielni, podatkach czy za media. To właśnie dlatego tak ważne jest, abyś Ty, jako kupujący, samodzielnie zadbał o zebranie wszystkich wymienionych wcześniej zaświadczeń. Notariusz może je zażądać, ale to Ty jesteś odpowiedzialny za ich dostarczenie i upewnienie się, że są aktualne i kompletne.