Podatek od nieruchomości 2026: kluczowe stawki, terminy i zasady

- Maksymalne stawki podatku od nieruchomości na 2026 rok są wyższe niż w 2025 r. z powodu inflacji.

- Podatek płacą właściciele, użytkownicy wieczyści oraz posiadacze samoistni nieruchomości.

- Opodatkowaniu podlegają grunty, budynki i budowle, w szczególności te związane z działalnością gospodarczą.

- Osoby fizyczne składają informację IN-1, a osoby prawne deklarację DN-1.

- Dla osób fizycznych podatek jest płatny w czterech ratach: 15 marca, 15 maja, 15 września i 15 listopada.

- Istnieją ustawowe i gminne zwolnienia z podatku, które mogą obniżyć lub znieść obowiązek płatności.

Podatek od nieruchomości w 2026 roku: kluczowe informacje

Dlaczego ten podatek dotyczy właśnie Ciebie? Kluczowe zasady

Podatek od nieruchomości to jeden z podstawowych podatków lokalnych w Polsce, co oznacza, że choć jego ogólne ramy są ustalane na szczeblu centralnym, to ostateczną wysokość stawek w Państwa miejscowości ustalają rady gmin. Muszą one jednak przestrzegać stawek maksymalnych, które co roku ogłasza Minister Finansów. Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające jego powstanie na przykład kupili Państwo nieruchomość. Analogicznie, wygasa on z upływem miesiąca, w którym te okoliczności ustały, na przykład w przypadku sprzedaży.

Kto tak naprawdę musi zapłacić podatek od nieruchomości?

Zgodnie z przepisami, podmiotem opodatkowania, czyli osobą zobowiązaną do zapłaty podatku od nieruchomości, są przede wszystkim właściciele nieruchomości. Obowiązek ten dotyczy również użytkowników wieczystych, którzy mają prawo do korzystania z gruntu przez określony czas, a także posiadaczy samoistnych nieruchomości lub obiektów budowlanych, czyli tych, którzy faktycznie władają nieruchomością jak właściciele, nawet jeśli formalnie nimi nie są.

Od czego dokładnie płacimy? Grunty, budynki i budowle pod lupą

Przedmiotem opodatkowania, czyli tym, od czego płacimy podatek od nieruchomości, są trzy główne kategorie: grunty, budynki lub ich części, a także budowle lub ich części, które są związane z prowadzeniem działalności gospodarczej. Podstawa opodatkowania różni się w zależności od rodzaju nieruchomości. Dla gruntów jest to ich powierzchnia wyrażona w metrach kwadratowych. W przypadku budynków, podatek naliczany jest od powierzchni użytkowej, również w metrach kwadratowych. Natomiast dla budowli, które są często bardziej złożonymi obiektami, podstawą opodatkowania jest ich wartość stanowiąca podstawę do odpisów amortyzacyjnych.

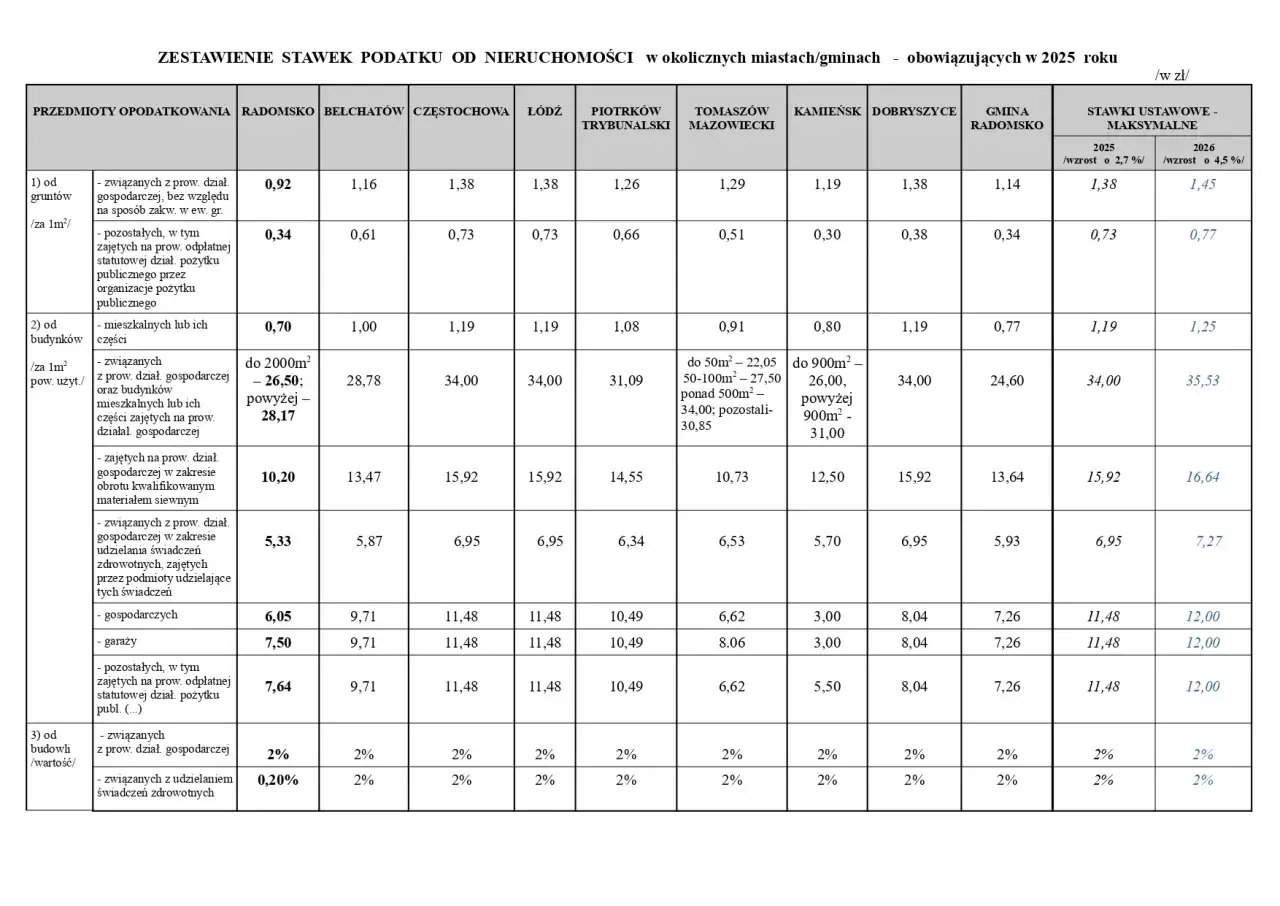

Maksymalne stawki podatku od nieruchomości w 2026 roku

Stawki maksymalne ogłoszone przez Ministra Finansów na 2026 r.

Jako ekspert w dziedzinie podatków, muszę podkreślić, że maksymalne stawki podatku od nieruchomości na 2026 rok zostały ogłoszone przez Ministra Finansów i są one wyższe niż w roku poprzednim. Jest to bezpośredni skutek inflacji, która wpływa na wskaźniki ekonomiczne. Poniżej przedstawiam kluczowe stawki, które stanowią górną granicę dla gmin:

| Rodzaj nieruchomości | Maksymalna stawka za 1 m² (2026) |

|---|---|

| Dla budynków mieszkalnych | 1,15 zł |

| Dla budynków związanych z prowadzeniem działalności gospodarczej | 33,10 zł |

| Dla gruntów związanych z prowadzeniem działalności gospodarczej | 1,34 zł |

| Dla gruntów pozostałych | 0,71 zł |

Jak Twoja gmina ustala ostateczną wysokość podatku?

Warto pamiętać, że choć Minister Finansów ogłasza stawki maksymalne, to ostateczną wysokość podatku od nieruchomości w Państwa miejscowości określa rada gminy. Oznacza to, że gmina nie może przekroczyć podanych przeze mnie stawek maksymalnych, ale ma pełne prawo ustalić je na niższym poziomie. Dlatego zawsze zachęcam do sprawdzenia lokalnych uchwał rady gminy, aby poznać dokładne stawki obowiązujące w Państwa miejscu zamieszkania.

Obliczanie podatku od nieruchomości krok po kroku

Zbierz potrzebne dane: Gdzie znaleźć informacje o powierzchni użytkowej?

Aby samodzielnie obliczyć podatek od nieruchomości, potrzebują Państwo kilku kluczowych danych. Przede wszystkim będzie to powierzchnia użytkowa budynku (w przypadku budynków mieszkalnych lub firmowych), powierzchnia gruntu oraz, jeśli posiadają Państwo budowle związane z działalnością gospodarczą, ich wartość stanowiąca podstawę do odpisów amortyzacyjnych. Gdzie znaleźć te informacje? Zazwyczaj są one dostępne w akcie notarialnym zakupu nieruchomości, w księdze wieczystej, a także w pozwoleniu na budowę lub projekcie technicznym budynku. Dokładność tych danych jest kluczowa dla prawidłowego obliczenia podatku.

Wzór na obliczenie podatku: Prosty przykład dla domu jednorodzinnego

Obliczenie podatku od nieruchomości dla domu jednorodzinnego jest stosunkowo proste. Poniżej przedstawiam kroki i przykład:

- Sprawdź powierzchnię użytkową: Znajdź powierzchnię użytkową swojego domu w dokumentach nieruchomości (np. akt notarialny).

- Znajdź stawkę podatku: Sprawdź stawkę ustaloną przez Twoją gminę dla budynków mieszkalnych. Pamiętaj, że nie może ona przekroczyć 1,15 zł/m² na 2026 rok.

- Pomnóż powierzchnię przez stawkę: Wynik to roczny podatek.

Przykład:

- Powierzchnia użytkowa domu: 150 m²

- Maksymalna stawka dla budynków mieszkalnych (2026): 1,15 zł/m²

- Obliczenie: 150 m² * 1,15 zł/m² = 172,50 zł

W tym przypadku roczny podatek od nieruchomości za budynek mieszkalny wyniósłby 172,50 zł.

Wzór na obliczenie podatku dla nieruchomości firmowej: O czym pamiętać?

Przy obliczaniu podatku dla nieruchomości związanych z prowadzeniem działalności gospodarczej musimy pamiętać, że stosuje się inne, zazwyczaj wyższe stawki zarówno dla budynków, jak i dla gruntów. To istotna różnica, która znacząco wpływa na wysokość zobowiązania. Podatek obliczamy oddzielnie dla każdej kategorii, a następnie sumujemy. Przykładowo, jeśli posiadają Państwo budynek firmowy o powierzchni 200 m² i grunt firmowy o powierzchni 500 m²:

- Podatek za budynek firmowy: 200 m² * 33,10 zł/m² (maksymalna stawka dla budynków firmowych w 2026 r.) = 6620 zł

- Podatek za grunt firmowy: 500 m² * 1,34 zł/m² (maksymalna stawka dla gruntów firmowych w 2026 r.) = 670 zł

- Łączny podatek: 6620 zł + 670 zł = 7290 zł

Jak widać, różnice w stawkach są znaczące i mają duży wpływ na ostateczną kwotę do zapłaty.

Terminy i formalności: uniknij kar i opóźnień

Do kiedy i gdzie złożyć informację IN-1 lub deklarację DN-1?

Terminowe składanie dokumentów jest kluczowe, aby uniknąć nieprzyjemności. Osoby fizyczne, które nabyły nieruchomość lub w inny sposób stały się podatnikami, mają obowiązek złożyć informację o nieruchomościach i obiektach budowlanych (formularz IN-1) w terminie 14 dni od dnia wystąpienia okoliczności uzasadniających powstanie obowiązku podatkowego. Na podstawie tej informacji organ podatkowy (wójt, burmistrz, prezydent miasta) ustali wysokość podatku w drodze decyzji. Natomiast osoby prawne składają deklarację na podatek od nieruchomości (formularz DN-1) do 31 stycznia każdego roku podatkowego. Wszystkie te dokumenty należy złożyć w urzędzie gminy właściwym dla miejsca położenia nieruchomości.

Harmonogram płatności w 2026 roku: Kiedy zapłacić poszczególne raty?

Dla osób fizycznych podatek od nieruchomości jest rozłożony na cztery raty, co ułatwia zarządzanie domowym budżetem. Proszę zapisać sobie te daty, aby nie przegapić żadnego terminu:

- Pierwsza rata: do 15 marca

- Druga rata: do 15 maja

- Trzecia rata: do 15 września

- Czwarta rata: do 15 listopada

Co zrobić, gdy kwota podatku jest niższa niż 100 zł?

Istnieje pewna specyficzna zasada dotycząca niskich kwot podatku od nieruchomości. Jeśli łączna kwota Państwa podatku od nieruchomości nie przekracza 100 zł, to nie jest on rozkładany na raty. W takim przypadku należy go uiścić jednorazowo w terminie płatności pierwszej raty, czyli do 15 marca. To ważne uproszczenie, o którym warto pamiętać.

Kupiłeś lub sprzedałeś nieruchomość w trakcie roku? Jak to wpływa na podatek?

Zmiana właściciela nieruchomości w trakcie roku ma bezpośredni wpływ na obowiązek podatkowy. Jak już wspomniałem, obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiła zmiana (np. nabycie nieruchomości). Analogicznie, wygasa on z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek (np. sprzedaż nieruchomości). Oznacza to, że jeśli sprzedali Państwo dom w czerwcu, to podatek za lipiec i kolejne miesiące będzie już obciążał nowego właściciela. Należy pamiętać o zgłoszeniu tych zmian do urzędu gminy, aby uniknąć nieporozumień.Zwolnienia i ulgi w podatku od nieruchomości

Ustawowe zwolnienia z podatku od nieruchomości kogo obejmują?

Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień, które mogą znacząco obniżyć lub całkowicie znieść obowiązek płacenia podatku od nieruchomości. Wśród nich znajdziemy m.in.:

- Budynki gospodarcze lub ich części, które służą działalności rolniczej.

- Nieruchomości lub ich części zajęte na potrzeby organów jednostek samorządu terytorialnego.

- Grunty pod wodami płynącymi i kanałami żeglownymi, z wyjątkiem jezior i zbiorników wodnych.

- Uczelnie, szkoły, placówki naukowe i badawcze.

To tylko kilka przykładów, dlatego zawsze warto sprawdzić pełną listę w ustawie lub skonsultować się z urzędem.

Jakie dodatkowe ulgi może zaoferować Twoja gmina?

Oprócz zwolnień ustawowych, chciałbym zwrócić Państwa uwagę na fakt, że gminy mają możliwość wprowadzania własnych, dodatkowych ulg i zwolnień z podatku od nieruchomości. Mogą one dotyczyć na przykład nowo wybudowanych domów, nieruchomości położonych na terenach objętych rewitalizacją lub wspierających lokalne inicjatywy. Dlatego też zachęcam Państwa do sprawdzenia uchwał swojej lokalnej rady gminy. Często można tam znaleźć cenne informacje, które mogą pomóc w obniżeniu Państwa zobowiązania podatkowego.

Przeczytaj również: Ile trwa wykreślenie hipoteki? Pełny przewodnik krok po kroku

Najczęstsze błędy przy rozliczaniu podatku jak ich uniknąć?

W mojej praktyce często spotykam się z błędami, które można łatwo uniknąć. Oto kilka praktycznych wskazówek:

- Prawidłowe mierzenie powierzchni użytkowej: Upewnij się, że powierzchnia użytkowa budynku jest zmierzona zgodnie z obowiązującymi normami. Błędy w pomiarach to częsta przyczyna nieprawidłowości.

- Terminowe składanie deklaracji i płatności: Zawsze przestrzegaj terminów. Opóźnienia mogą skutkować naliczeniem odsetek lub kar.

- Informowanie urzędu o zmianach: Każda zmiana w nieruchomości (np. rozbudowa, zmiana przeznaczenia) powinna być zgłoszona do urzędu gminy w ciągu 14 dni.

- Właściwa klasyfikacja nieruchomości: Upewnij się, że Państwa nieruchomość jest prawidłowo sklasyfikowana (np. na cele mieszkalne vs. gospodarcze), ponieważ od tego zależą stawki podatku.