Zakup nieruchomości to jedna z najważniejszych decyzji finansowych w życiu, a co za tym idzie wiąże się z szeregiem formalności, w tym z koniecznością uregulowania podatków. Wiele osób zastanawia się, kiedy dokładnie należy zapłacić podatek od zakupu nieruchomości i jakie czynniki wpływają na ten termin. Zrozumienie tych zasad jest kluczowe, aby uniknąć niepotrzebnego stresu i potencjalnych konsekwencji prawnych. Przygotowałem ten artykuł, aby jasno wyjaśnić, od czego zależy moment płatności i jak krok po kroku wygląda ten proces.

Kiedy płacić podatek od zakupu nieruchomości kluczowe terminy i zasady

- Podatek PCC (rynek wtórny) i VAT (rynek pierwotny) wzajemnie się wykluczają, a jego rodzaj decyduje o terminie płatności.

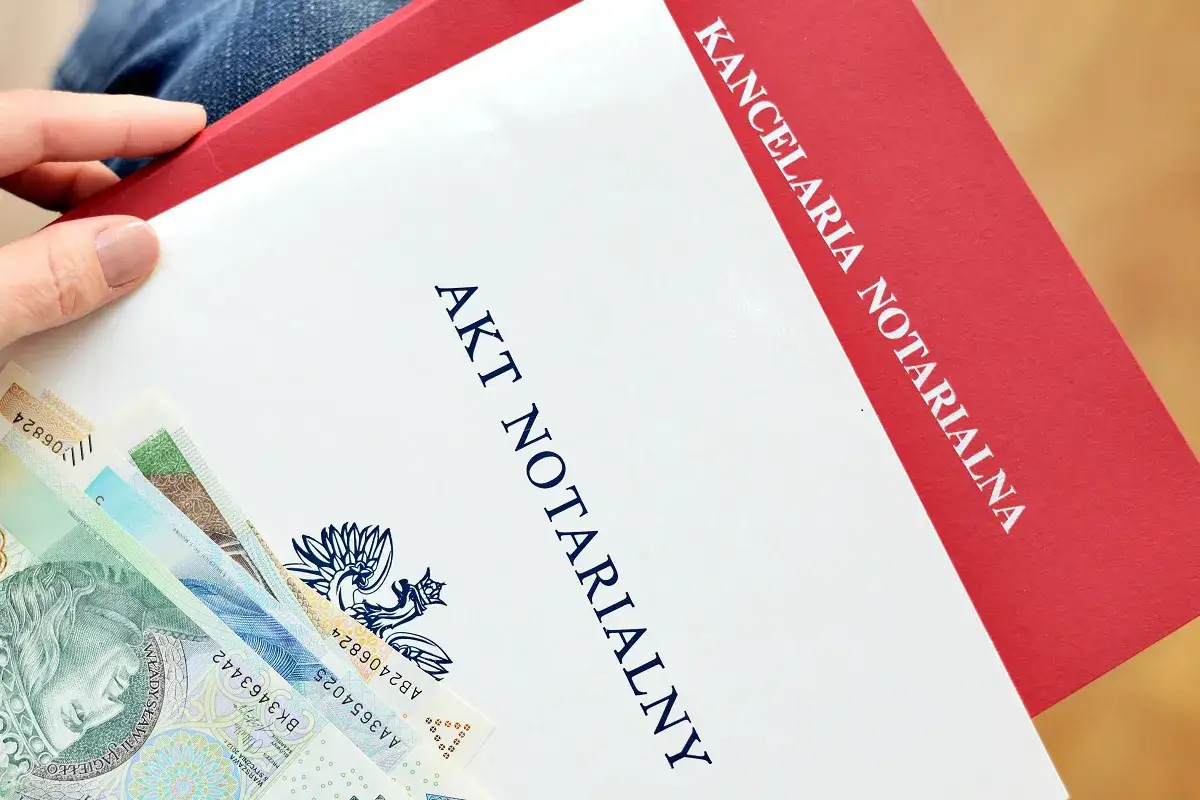

- Na rynku wtórnym podatek PCC jest pobierany przez notariusza w dniu podpisania aktu notarialnego.

- Przy zakupie od dewelopera (rynek pierwotny) podatek VAT jest już wliczony w cenę nieruchomości.

- Samodzielne złożenie deklaracji PCC-3 i zapłata podatku w ciągu 14 dni dotyczy tylko transakcji niewymagających aktu notarialnego.

- Od 31 sierpnia 2023 r. obowiązuje zwolnienie z PCC dla osób kupujących pierwszą nieruchomość na rynku wtórnym.

- Dodatkowy podatek PCC w wysokości 19 zł należy zapłacić od ustanowienia hipoteki, również za pośrednictwem notariusza.

PCC czy VAT: od którego podatku zależy termin płatności?

W Polsce, kupując nieruchomość, musimy liczyć się z koniecznością zapłaty jednego z dwóch głównych podatków: albo podatku od czynności cywilnoprawnych (PCC), albo podatku VAT. Co ważne, te dwa podatki wzajemnie się wykluczają. Oznacza to, że nigdy nie płacimy ich obu jednocześnie za tę samą transakcję. Podatek PCC, wynoszący 2% wartości rynkowej nieruchomości, dotyczy zazwyczaj transakcji na rynku wtórnym, czyli zakupu od osoby fizycznej lub firmy niebędącej płatnikiem VAT. Z kolei podatek VAT jest naliczany przy zakupie nowej nieruchomości od dewelopera, który jest płatnikiem VAT, i jest on już wliczony w cenę brutto. Zatem to, z jakim rodzajem podatku mamy do czynienia, jest absolutnie kluczowe dla określenia zarówno terminu, jak i sposobu płatności.Najczęstszy scenariusz: rola notariusza i moment zapłaty podatku PCC

Z mojego doświadczenia wynika, że najczęstszym scenariuszem, z jakim spotykają się kupujący, jest płatność podatku PCC przy zakupie nieruchomości na rynku wtórnym. W takiej sytuacji kluczową rolę odgrywa notariusz. To właśnie on, jako płatnik podatku, jest odpowiedzialny za jego obliczenie, pobranie od kupującego, a następnie wpłacenie do właściwego urzędu skarbowego. Co istotne, płatność podatku PCC następuje w dniu podpisania aktu notarialnego, czyli w momencie przeniesienia własności nieruchomości. To bardzo wygodne rozwiązanie, które odciąża kupującego z wielu formalności.

Zakup na rynku wtórnym: kiedy płacimy podatek PCC?

Skoro już wiemy, że notariusz odgrywa kluczową rolę, przyjrzyjmy się bliżej, jak wygląda proces płatności podatku PCC przy zakupie nieruchomości z drugiej ręki.

Dlaczego to notariusz jest kluczową postacią w procesie płatności?

Rola notariusza w procesie płatności podatku PCC przy zakupie nieruchomości na rynku wtórnym jest nie do przecenienia. Notariusz nie tylko sporządza akt notarialny, ale także pełni funkcję płatnika podatku. Oznacza to, że ma obowiązek obliczyć należną kwotę PCC (2% wartości rynkowej nieruchomości), pobrać ją od kupującego w dniu podpisania aktu, a następnie odprowadzić do urzędu skarbowego w imieniu nabywcy. Dzięki temu rozwiązaniu, kupujący jest całkowicie zwolniony z samodzielnego wypełniania deklaracji PCC-3 i dokonywania przelewu, co znacząco upraszcza całą procedurę i minimalizuje ryzyko błędów.

Płatność w dniu podpisania aktu notarialnego: co to oznacza w praktyce?

Zasada płatności PCC w dniu podpisania aktu notarialnego ma bardzo konkretne konsekwencje praktyczne. Oznacza to, że kupujący musi mieć dostęp do środków na zapłatę podatku (2% wartości nieruchomości) dokładnie w momencie wizyty u notariusza. Zazwyczaj kwota ta jest doliczana do ogólnej sumy opłat notarialnych i przekazywana notariuszowi w gotówce lub przelewem. Po dokonaniu tej płatności, kupujący nie ma już żadnych dodatkowych obowiązków wobec urzędu skarbowego w zakresie podatku od czynności cywilnoprawnych związanych z tą konkretną transakcją. To jednorazowa opłata, która zamyka temat PCC.

Czy istnieje sytuacja, w której musisz samodzielnie zapłacić PCC w ciągu 14 dni?

Choć standardowy zakup nieruchomości z przeniesieniem własności zawsze odbywa się u notariusza, istnieją pewne, rzadkie sytuacje, w których kupujący musiałby samodzielnie złożyć deklarację PCC-3 i zapłacić podatek w ciągu 14 dni od dnia powstania obowiązku podatkowego. Dotyczy to transakcji, które z mocy prawa nie wymagają formy aktu notarialnego, na przykład niektórych umów pożyczki. Jednakże, w kontekście zakupu domu czy mieszkania, zawsze będziemy mieli do czynienia z notariuszem, który zajmie się wszystkimi formalnościami podatkowymi. Zatem jako typowy nabywca nieruchomości, nie musisz się martwić o samodzielne składanie deklaracji PCC-3.

Kupujesz od dewelopera? Sprawdź, kiedy płacisz podatek VAT

Przejdźmy teraz do sytuacji, gdy decydujemy się na zakup nieruchomości prosto od dewelopera. Tutaj zasady płatności podatków wyglądają zupełnie inaczej.

Podatek VAT ukryty w cenie: jak to działa?

Kiedy kupujesz nową nieruchomość od dewelopera, który jest płatnikiem VAT, podatek od towarów i usług (VAT) jest już wliczony w cenę brutto, którą widzisz w ofercie i na umowie. Oznacza to, że nie musisz martwić się o dodatkowe opłaty podatkowe po prostu płacisz ustaloną cenę, a VAT jest jej integralną częścią. Standardowa stawka VAT dla lokali mieszkalnych o powierzchni do 150 m² wynosi 8%, natomiast dla większych nieruchomości jest to 23%. Ważne jest, aby pamiętać, że jako kupujący, nie dokonujesz żadnej oddzielnej płatności VAT ani nie składasz żadnych deklaracji w tej kwestii.

Kto odpowiada za rozliczenie VAT z urzędem skarbowym?

W przypadku zakupu od dewelopera, to właśnie deweloper jest w pełni odpowiedzialny za rozliczenie i odprowadzenie podatku VAT do urzędu skarbowego. Jest to jego obowiązek jako przedsiębiorcy i płatnika VAT. Kupujący jest w tym procesie jedynie konsumentem, który nabywa towar z już wliczoną kwotą podatku. Nie masz więc żadnych dodatkowych obowiązków ani formalności związanych z VAT-em, co jest sporym ułatwieniem.

Czy przy zakupie od dewelopera na pewno nie zapłacisz PCC?

Zgodnie z zasadą wzajemnego wykluczania się PCC i VAT, jeśli transakcja zakupu nieruchomości od dewelopera jest opodatkowana VAT-em, to kupujący definitywnie nie płaci podatku PCC. To jedna z tych kwestii, które często budzą wątpliwości, ale przepisy są w tej sprawie jasne. Warto jednak wspomnieć o pewnym specyficznym przypadku, wprowadzonym dla inwestorów nabywających szósty lub kolejny lokal mieszkalny w tej samej inwestycji deweloperskiej dla nich może obowiązywać specjalna stawka 6% PCC. Jest to jednak sytuacja, która dotyczy głównie dużych podmiotów i nie ma zastosowania do typowego nabywcy indywidualnego.

Zwolnienie z PCC przy zakupie pierwszej nieruchomości: czy to dotyczy Ciebie?

Od niedawna w polskim prawie podatkowym pojawiła się bardzo korzystna zmiana, która może pozwolić zaoszczędzić sporą sumę pieniędzy. Mowa o zwolnieniu z PCC przy zakupie pierwszej nieruchomości.

Jakie warunki musisz spełnić, aby zaoszczędzić 2% wartości mieszkania?

Od 31 sierpnia 2023 roku obowiązuje zwolnienie z podatku PCC dla osób fizycznych, które kupują swoje pierwsze mieszkanie lub dom na rynku wtórnym. Aby skorzystać z tej ulgi, należy spełnić kilka kluczowych warunków:- Kupujący (ani żaden ze współkupujących, jeśli jest ich kilku) nie może posiadać wcześniej prawa własności do żadnej nieruchomości mieszkalnej (mieszkania, domu jednorodzinnego).

- Nie może również posiadać udziału w prawie własności nieruchomości mieszkalnej.

- Zwolnienie dotyczy także osób, które nie miały wcześniej spółdzielczego własnościowego prawa do lokalu mieszkalnego lub prawa do domu jednorodzinnego w spółdzielni mieszkaniowej.

- Kupujący musi być osobą fizyczną.

To naprawdę znacząca ulga, która może obniżyć koszty zakupu nieruchomości o tysiące, a nawet dziesiątki tysięcy złotych.

Posiadanie udziału w spadku a prawo do ulgi: co mówią przepisy?

Warto zwrócić uwagę na jeden ważny wyjątek od zasady nieposiadania wcześniej nieruchomości. Przepisy przewidują, że posiadanie udziału w nieruchomości nabytego w drodze dziedziczenia, o ile ten udział nie przekracza 50%, nie wyklucza z możliwości skorzystania ze zwolnienia z PCC. To dobra wiadomość dla osób, które odziedziczyły niewielki udział w nieruchomości, ale nadal chcą kupić swoje pierwsze, pełnoprawne mieszkanie bez obciążenia podatkiem.

Jak poinformować notariusza o chęci skorzystania ze zwolnienia?

Jeśli spełniasz warunki do skorzystania ze zwolnienia z PCC, koniecznie poinformuj o tym notariusza przed podpisaniem aktu notarialnego. Notariusz jest zobowiązany do uwzględnienia tego faktu w treści aktu i w konsekwencji nie pobierze od Ciebie podatku PCC. To bardzo ważny krok, ponieważ bez Twojej informacji notariusz standardowo naliczy należny podatek.

Podatki związane z kredytem hipotecznym: o czym dodatkowo pamiętać?

Zakup nieruchomości często wiąże się z zaciągnięciem kredytu hipotecznego, a to z kolei generuje dodatkowe, choć niewielkie, obciążenie podatkowe.

Podatek od ustanowienia hipoteki: stała opłata 19 zł

W przypadku finansowania zakupu nieruchomości kredytem hipotecznym, należy pamiętać o dodatkowym, zryczałtowanym podatku PCC. Jest to stała opłata w wysokości 19 zł, która jest należna od ustanowienia hipoteki na rzecz banku. To niewielka kwota, ale warto o niej wiedzieć i uwzględnić ją w budżecie.

Kiedy i komu należy zapłacić podatek od hipoteki?

Podobnie jak w przypadku głównego podatku PCC od zakupu nieruchomości na rynku wtórnym, podatek od ustanowienia hipoteki również pobiera notariusz w dniu podpisania aktu notarialnego. Notariusz doliczy tę kwotę do ogólnych opłat i odprowadzi ją do urzędu skarbowego. Zatem i w tym przypadku, Twoje obowiązki sprowadzają się do przekazania środków notariuszowi.

Co grozi za spóźnienie? Konsekwencje niezapłacenia podatku

Niezależnie od tego, czy mówimy o PCC czy VAT, terminy płatności podatków są święte. Co się stanie, jeśli je przegapisz?

Odsetki i kary skarbowe: jak wysokie mogą być sankcje?

Niezapłacenie podatku PCC w terminie, w tych rzadkich przypadkach, gdy musiałbyś to zrobić samodzielnie, jest traktowane jako wykroczenie lub przestępstwo skarbowe. Konsekwencje mogą być naprawdę poważne. Urząd skarbowy naliczy zaległe odsetki, a dodatkowo możesz zostać obciążony karą finansową. Wysokość tych kar jest uzależniona od minimalnego wynagrodzenia i może być znacząca, dlatego tak ważne jest pilnowanie terminów.

Przeczytaj również: Kto ustala podatek od nieruchomości? Rola gminy, MF i Twoje obowiązki

Czynny żal: jak uniknąć kary, jeśli przegapiłeś termin?

Jeśli zdarzyło Ci się przegapić termin płatności podatku, nie wszystko stracone. Polskie prawo przewiduje instytucję "czynnego żalu". Jest to formalne zawiadomienie złożone do urzędu skarbowego, w którym dobrowolnie przyznajesz się do popełnienia czynu zabronionego (np. spóźnienia z zapłatą podatku) i jednocześnie uregulowujesz zaległość wraz z odsetkami. Złożenie czynnego żalu, zanim urząd skarbowy sam odkryje Twoje uchybienie, pozwala zazwyczaj uniknąć kary finansowej. To swego rodzaju "ostatnia deska ratunku", z której warto skorzystać w razie pomyłki.

Podsumowanie: Twoja checklista płatności podatku

Aby ułatwić Ci nawigację po świecie podatków od nieruchomości, przygotowałem krótką listę kontrolną, która pomoże Ci pamiętać o najważniejszych kwestiach:

- Rynek wtórny: Przygotuj środki na 2% podatku PCC od wartości nieruchomości (oraz dodatkowe 19 zł za hipotekę, jeśli bierzesz kredyt) na dzień wizyty u notariusza. To on zajmie się resztą.

- Rynek pierwotny: Upewnij się, że cena nieruchomości od dewelopera zawiera już podatek VAT. W tym przypadku nie płacisz żadnego dodatkowego PCC.

- Zwolnienie z PCC: Jeśli kupujesz swoją pierwszą nieruchomość na rynku wtórnym i spełniasz warunki, poinformuj notariusza o chęci skorzystania ze zwolnienia.

- Dodatkowe opłaty: Pamiętaj o zryczałtowanym podatku PCC w wysokości 19 zł od ustanowienia hipoteki, jeśli finansujesz zakup kredytem.