Jako właściciel nieruchomości z pewnością zastanawiasz się, kto tak naprawdę stoi za ustalaniem wysokości podatku od nieruchomości, który co roku musisz uregulować. To pytanie jest kluczowe, ponieważ zrozumienie ról poszczególnych organów oraz Twoich obowiązków jako podatnika pozwala uniknąć nieporozumień i świadomie zarządzać swoimi finansami. W tym artykule wyjaśnię Ci, jak wygląda ten proces w Polsce, krok po kroku.

Kto ustala podatek od nieruchomości? Rola gminy i Ministra Finansów

- Wysokość stawek podatku od nieruchomości jest ustalana przez radę gminy (lub radę miasta) w drodze uchwały.

- Minister Finansów corocznie ogłasza maksymalne, nieprzekraczalne stawki podatku, których gminy nie mogą przekroczyć.

- Organem podatkowym odpowiedzialnym za wymiar podatku jest wójt, burmistrz lub prezydent miasta, który wydaje decyzję wymiarową.

- Stawki podatku różnią się w zależności od rodzaju i przeznaczenia nieruchomości (np. grunty mieszkalne, grunty związane z działalnością gospodarczą).

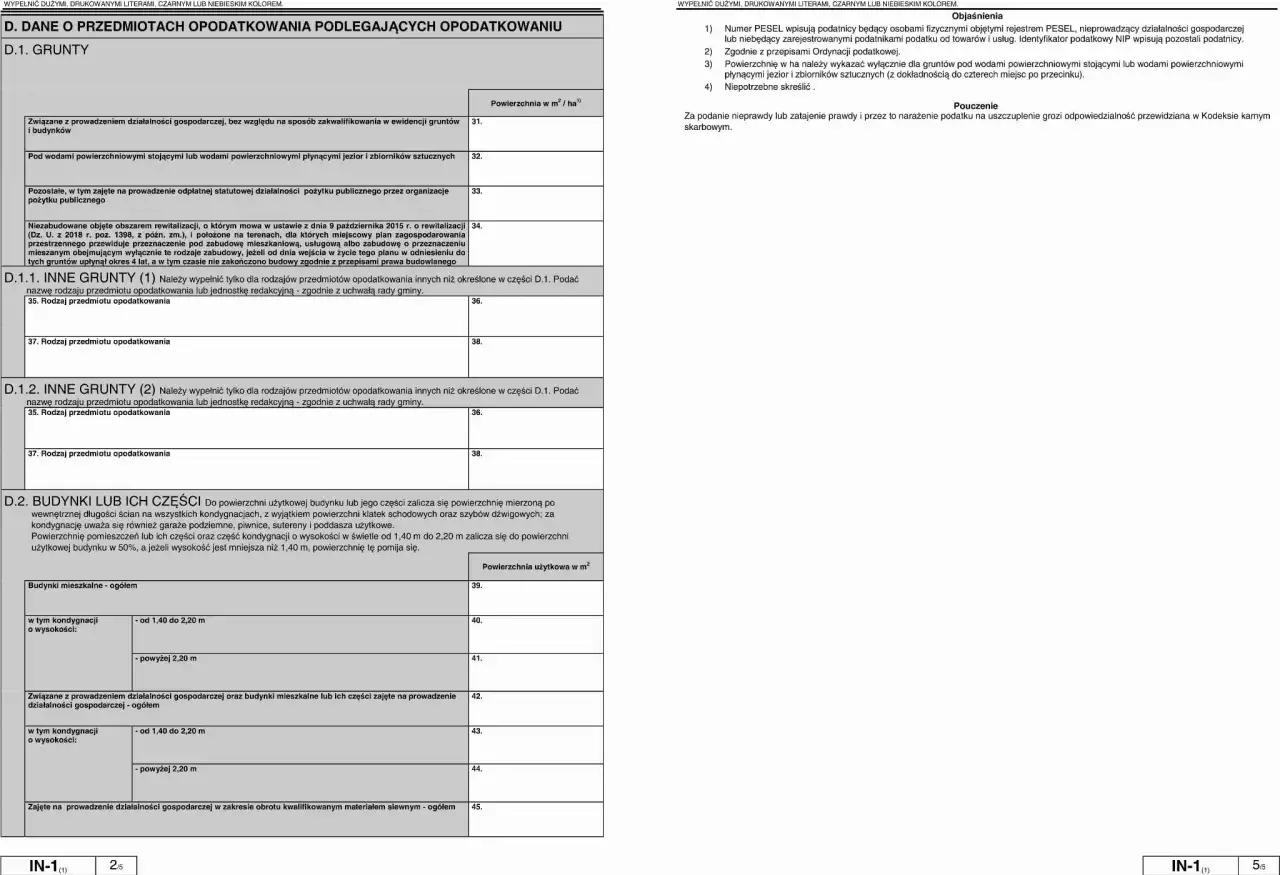

- Osoby fizyczne są zobowiązane do złożenia formularza IN-1, na podstawie którego ustalana jest kwota podatku.

- Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień, a gminy mogą wprowadzać dodatkowe ulgi.

Kto decyduje o wysokości Twojego podatku od nieruchomości?

Rada gminy: lokalny ustawodawca w kwestii podatków

Kiedy mówimy o podatku od nieruchomości, musimy pamiętać o jego lokalnym charakterze. To właśnie rada gminy (lub rada miasta, w zależności od jednostki samorządu terytorialnego) jest głównym organem odpowiedzialnym za ustalanie konkretnych stawek tego podatku na swoim terenie. Decyzja ta zapada w drodze uchwały, co oznacza, że stawki mogą różnić się w zależności od miejsca zamieszkania. To bardzo ważne, ponieważ to właśnie w uchwale rady gminy znajdziesz wiążące informacje o tym, ile faktycznie zapłacisz.

Minister Finansów: strażnik górnych limitów

Chociaż gminy mają swobodę w ustalaniu stawek, nie jest to swoboda absolutna. Istnieje bowiem nadrzędny organ, który pilnuje, aby te stawki nie były zbyt wygórowane. Mowa tu o Ministrze Finansów, który corocznie ogłasza w Dzienniku Urzędowym „Monitor Polski” maksymalne, nieprzekraczalne limity stawek podatku od nieruchomości. Gminy muszą bezwzględnie stosować się do tych limitów. Dzięki temu mamy pewność, że niezależnie od lokalnych decyzji, stawka podatku nie przekroczy pewnego rozsądnego pułapu, co stanowi ważny element ochrony podatników.

Wójt, burmistrz, prezydent: organ wykonawczy i informacyjny

Po tym, jak rada gminy ustali stawki, a Minister Finansów określi limity, do akcji wkracza wójt, burmistrz lub prezydent miasta. To właśnie oni pełnią rolę organu podatkowego właściwego w sprawach podatku od nieruchomości na danym terenie. Na podstawie informacji, które Ty jako podatnik złożysz do urzędu, to oni wydają decyzje ustalające konkretną wysokość podatku dla Twojej nieruchomości na dany rok. Innymi słowy, są to osoby, które przeliczają uchwalone stawki na Twoją indywidualną sytuację i wysyłają Ci oficjalne wezwanie do zapłaty.

Jak w praktyce ustalana jest stawka podatku?

Uchwała rady gminy, czyli gdzie szukać wiążących informacji o stawkach

Jeśli chcesz poznać dokładne stawki podatku od nieruchomości obowiązujące w Twojej gminie, nie musisz szukać daleko. Kluczowym dokumentem jest wspomniana już uchwała rady gminy. Informacje te są zazwyczaj łatwo dostępne. Najczęściej znajdziesz je w Biuletynie Informacji Publicznej (BIP) danej gminy oraz na jej oficjalnej stronie internetowej. Zachęcam do regularnego sprawdzania tych źródeł, zwłaszcza pod koniec roku, kiedy to gminy często aktualizują swoje stawki na kolejny okres rozliczeniowy.

Od czego zależy wysokość stawki? Rodzaj gruntu i przeznaczenie budynku

Wysokość stawki podatku od nieruchomości nie jest jednolita dla wszystkich. Zależy ona od kilku kluczowych czynników, które są ściśle określone w przepisach. Przede wszystkim liczy się rodzaj nieruchomości czy jest to grunt, czy budynek. Co więcej, ogromne znaczenie ma przeznaczenie nieruchomości. Inne stawki obowiązują dla gruntów i budynków mieszkalnych, a inne dla tych związanych z prowadzeniem działalności gospodarczej. Te kategorie są kluczowe dla określenia właściwej stawki, dlatego tak ważne jest prawidłowe zgłoszenie przeznaczenia nieruchomości.

Maksymalne stawki podatku w 2026 roku: poznaj limity, których gmina nie może przekroczyć

Jak wspomniałem, Minister Finansów ustala maksymalne stawki, których gminy nie mogą przekroczyć. Poniżej przedstawiam te limity na 2026 rok, zgodnie z najnowszym obwieszczeniem. Warto je znać, aby mieć punkt odniesienia przy sprawdzaniu lokalnych stawek.

| Rodzaj nieruchomości | Maksymalna stawka na 2026 rok |

|---|---|

| Od gruntów związanych z prowadzeniem działalności gospodarczej | 1,45 zł od 1 m² powierzchni |

| Od gruntów pozostałych (w tym mieszkalnych) | 0,77 zł od 1 m² powierzchni |

| Od budynków mieszkalnych lub ich części | 1,25 zł od 1 m² powierzchni użytkowej |

| Od budynków związanych z prowadzeniem działalności gospodarczej | 35,53 zł od 1 m² powierzchni użytkowej |

| Od budowli | 2% ich wartości |

Twoja rola w procesie: obowiązki właściciela nieruchomości

Formularz IN-1: Dlaczego i kiedy musisz go złożyć?

Jako osoba fizyczna, która stała się właścicielem nieruchomości, masz pewne obowiązki informacyjne. Jednym z najważniejszych jest złożenie informacji o nieruchomościach i obiektach budowlanych (formularz IN-1). Musisz to zrobić w terminie 14 dni od dnia powstania obowiązku podatkowego, czyli na przykład od daty zakupu nieruchomości, jej wybudowania czy zmiany sposobu użytkowania. Celem tego formularza jest dostarczenie organowi podatkowemu wszystkich niezbędnych danych, które pozwolą mu prawidłowo ustalić wysokość Twojego podatku. Bez tego dokumentu urząd nie będzie w stanie wyliczyć należnej kwoty.

Decyzja wymiarowa: oficjalna informacja o kwocie podatku na dany rok

Po złożeniu formularza IN-1 (lub po automatycznym wznowieniu obowiązku podatkowego w kolejnych latach), otrzymasz od wójta, burmistrza lub prezydenta miasta decyzję wymiarową. Jest to oficjalny dokument, który informuje Cię o ustalonej wysokości podatku od nieruchomości na dany rok. To właśnie ta decyzja jest podstawą do zapłaty podatku. Znajdziesz w niej kwotę do zapłaty, terminy poszczególnych rat oraz numer konta bankowego, na które należy dokonać wpłaty. Zawsze dokładnie sprawdzaj dane zawarte w decyzji.

Terminy płatności, o których musisz pamiętać: uniknij odsetek

Aby uniknąć nieprzyjemnych odsetek za zwłokę, musisz pamiętać o terminach płatności. Dla osób fizycznych podatek od nieruchomości jest płatny w czterech ratach. Oto one:- pierwsza rata: do 15 marca,

- druga rata: do 15 maja,

- trzecia rata: do 15 września,

- czwarta rata: do 15 listopada.

Warto również wiedzieć, że jeśli kwota podatku za cały rok nie przekracza 100 zł, jest on płatny jednorazowo w terminie płatności pierwszej raty, czyli do 15 marca.

Czy każdy musi płacić? Kto i co podlega zwolnieniu

Zwolnienia ustawowe: sprawdź, czy Twoja nieruchomość jest na liście

Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień, które mogą dotyczyć Twojej nieruchomości. Warto sprawdzić, czy Twoja sytuacja nie kwalifikuje się do jednego z nich. Do najważniejszych zwolnień ustawowych należą:

- Użytki rolne i lasy chyba że są zajęte na prowadzenie działalności gospodarczej. W takim przypadku zwolnienie nie obowiązuje.

- Budynki gospodarcze położone na gruntach gospodarstw rolnych, pod warunkiem że służą wyłącznie działalności rolniczej.

- Nieruchomości wpisane do rejestru zabytków pod warunkiem ich utrzymania i konserwacji zgodnie z przepisami o ochronie zabytków.

- Nieużytki, użytki ekologiczne czyli tereny o szczególnych walorach przyrodniczych.

- Nieruchomości należące do uczelni, instytutów badawczych, Polskiej Akademii Nauk z wyjątkiem tych części, które są zajęte na działalność gospodarczą.

Lokalne ulgi i zwolnienia: co dodatkowo może zaoferować Twoja gmina?

Poza zwolnieniami wynikającymi bezpośrednio z ustawy, rady gmin mają również prawo do wprowadzania dodatkowych, lokalnych zwolnień przedmiotowych w drodze uchwały. Oznacza to, że Twoja gmina może oferować ulgi, które nie są dostępne w innych miejscach. Mogą to być na przykład zwolnienia dla nowo wybudowanych domów, dla nieruchomości wykorzystywanych na cele charytatywne czy dla określonych grup mieszkańców. Zawsze warto sprawdzić Biuletyn Informacji Publicznej lub bezpośrednio skontaktować się z urzędem gminy, aby dowiedzieć się, czy w Twojej miejscowości obowiązują takie dodatkowe ulgi.

Podatek od nieruchomości w pigułce

Podsumowanie kluczowych kroków: od zgłoszenia po zapłatę

Podsumowując, proces związany z podatkiem od nieruchomości, z perspektywy właściciela, wygląda następująco:

- Powstanie obowiązku podatkowego: Najczęściej ma to miejsce w momencie zakupu nieruchomości, jej wybudowania lub zmiany sposobu użytkowania.

- Złożenie formularza IN-1: Jako osoba fizyczna masz 14 dni od powstania obowiązku na złożenie informacji o nieruchomościach i obiektach budowlanych do właściwego urzędu gminy/miasta.

- Otrzymanie decyzji wymiarowej: Na podstawie złożonych danych, wójt, burmistrz lub prezydent miasta wydaje decyzję, która ustala dokładną kwotę podatku na dany rok.

- Zapłata podatku: Pamiętaj o terminach płatności (15 marca, 15 maja, 15 września, 15 listopada) lub jednorazowej wpłacie, jeśli kwota nie przekracza 100 zł.

Przeczytaj również: Licytacja ułamkowej części nieruchomości: szansa czy ryzyko?

Gdzie szukać pomocy i wiarygodnych informacji o podatkach lokalnych?

W przypadku jakichkolwiek wątpliwości lub potrzeby uzyskania dodatkowych informacji, zawsze polecam korzystać z wiarygodnych źródeł. Najlepszymi z nich są oficjalne strony internetowe urzędów gmin/miast oraz wspomniane już Biuletyny Informacji Publicznej (BIP), gdzie publikowane są wszystkie uchwały i obwieszczenia. Możesz również bezpośrednio skontaktować się z właściwym organem podatkowym (wydziałem podatków i opłat lokalnych w Twoim urzędzie). Pamiętaj, że podstawą prawną całego systemu jest Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych to w niej znajdziesz wszystkie szczegółowe regulacje.