Decyzja o zakupie własnego mieszkania to jeden z najważniejszych kroków finansowych w życiu. W obliczu rosnących cen nieruchomości i zmieniających się warunków rynkowych, wybór odpowiedniego kredytu hipotecznego staje się kluczowy. Ten kompleksowy przewodnik ma za zadanie przeprowadzić Cię przez meandry dostępnych opcji, wyjaśnić kluczowe pojęcia i przedstawić aktualne programy rządowe, abyś mógł podjąć świadomą i optymalną decyzję finansową.

Wybór najlepszego kredytu hipotecznego jak świadomie podjąć decyzję o finansowaniu własnego M

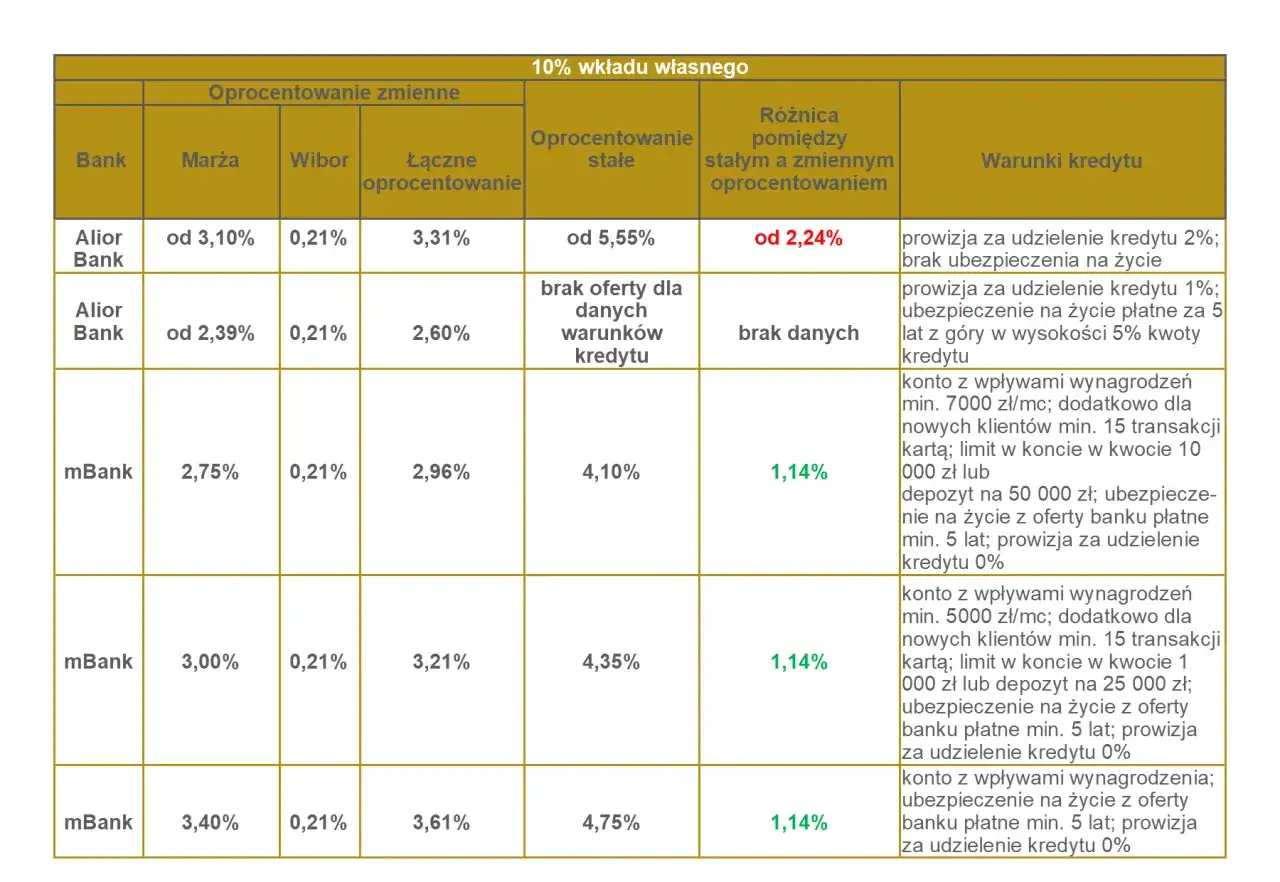

- Standardowy wkład własny to 20%, ale niektóre banki akceptują 10% z dodatkowym ubezpieczeniem, co zwiększa koszt.

- Zdolność kredytowa zależy od wysokości i stabilności dochodów, historii kredytowej w BIK, miesięcznych kosztów utrzymania oraz istniejących zobowiązań.

- Oprocentowanie zmienne (bazujące na WIBOR/WIRON/POLSTR) wiąże się z ryzykiem wahań rat, natomiast stałe (na 5-10 lat) zapewnia przewidywalność.

- Całkowity koszt kredytu najlepiej odzwierciedla RRSO, uwzględniające prowizje, ubezpieczenia i inne opłaty bankowe.

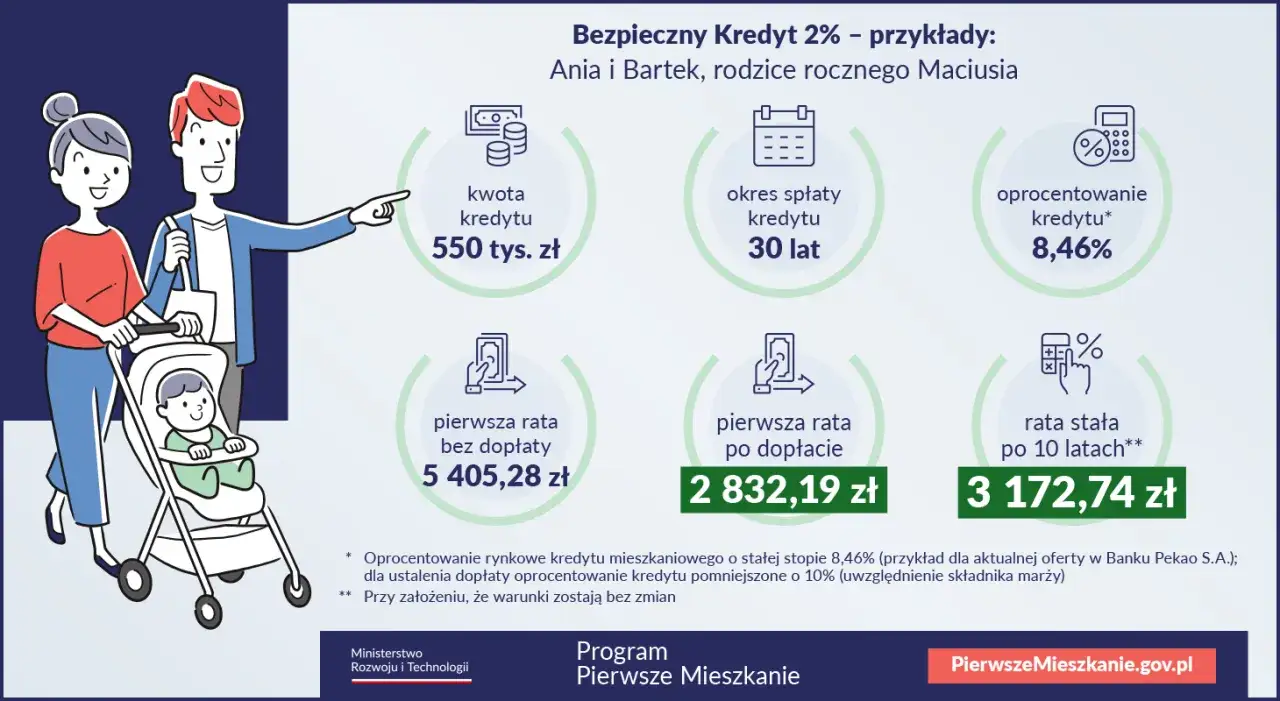

- Rządowy program "Bezpieczny Kredyt 2%" został zakończony; w 2026 r. ma zostać uruchomiony nowy program wsparcia ("Pierwsze Klucze" / "Mieszkanie na Start") z dopłatami i kryteriami dochodowymi.

- Nadpłata kredytu to skuteczny sposób na obniżenie kosztów odsetek i skrócenie okresu spłaty, a wakacje kredytowe pozwalają na zawieszenie spłat w trudnej sytuacji.

Zanim złożysz wniosek: Kluczowe pytania, na które musisz sobie odpowiedzieć

Zanim w ogóle zaczniesz przeglądać oferty banków, warto poświęcić chwilę na samoocenę. Zastanów się, jakie są Twoje rzeczywiste potrzeby mieszkaniowe czy szukasz kawalerki, mieszkania dla rodziny, a może domu? Jakie są Twoje długototerminowe plany finansowe i zawodowe? Czy posiadasz stabilne źródło dochodu, które pozwoli na regularną spłatę rat przez wiele lat? Zrozumienie własnych celów i możliwości finansowych to fundament, który pozwoli Ci uniknąć frustracji i wybrać kredyt dopasowany do Twojej sytuacji, a nie mody czy presji otoczenia.

Kredyt hipoteczny krok po kroku: Mapa drogowa do własnego M

Proces uzyskania kredytu hipotecznego może wydawać się skomplikowany, ale w rzeczywistości składa się z kilku logicznych etapów. Oto, jak zazwyczaj wygląda ta droga:

- Wstępne rozeznanie i samoocena: Zaczynamy od analizy własnej zdolności kredytowej i określenia, ile możemy przeznaczyć na wkład własny. Warto zapoznać się z ogólnymi warunkami rynkowymi i dostępnymi programami wsparcia.

- Wybór nieruchomości i umowa przedwstępna: Po znalezieniu wymarzonego M, podpisujemy umowę przedwstępną (lub deweloperską), która zabezpiecza rezerwację nieruchomości i jest podstawą do złożenia wniosku kredytowego.

- Gromadzenie dokumentów: Bank będzie wymagał szeregu dokumentów dotyczących Twoich dochodów, historii kredytowej oraz samej nieruchomości. Im szybciej je skompletujesz, tym sprawniej przebiegnie proces.

- Składanie wniosków kredytowych: Złożenie wniosku do kilku banków jednocześnie pozwala na porównanie ofert i wybranie najkorzystniejszej. Pamiętaj, że każdy bank ma nieco inne kryteria oceny.

- Analiza bankowa i decyzja kredytowa: Bank analizuje Twoją zdolność kredytową, wycenia nieruchomość i wydaje decyzję pozytywną, negatywną lub warunkową.

- Podpisanie umowy kredytowej: Po akceptacji warunków przez obie strony, podpisujemy ostateczną umowę kredytową. To wiążący dokument, dlatego warto go dokładnie przeczytać.

- Uruchomienie kredytu i zakup nieruchomości: Po spełnieniu wszystkich warunków (np. wpisie hipoteki do księgi wieczystej), bank wypłaca środki, a Ty stajesz się właścicielem nieruchomości.

Zdolność kredytowa: Ile bank może Ci pożyczyć i od czego to zależy?

Co bank bierze pod lupę? Analiza Twoich dochodów i zobowiązań

Zdolność kredytowa to dla banku kluczowy wskaźnik, który mówi, czy będziesz w stanie regularnie spłacać raty. Banki analizują szereg czynników, by ocenić Twoje możliwości finansowe. Pod lupę trafia przede wszystkim wysokość i stabilność Twoich dochodów preferowana jest umowa o pracę na czas nieokreślony, ale inne formy zatrudnienia również są akceptowane, choć mogą wymagać dłuższego stażu. Równie ważna jest Twoja historia kredytowa w BIK (Biurze Informacji Kredytowej), gdzie widoczne są wszystkie Twoje dotychczasowe i obecne zobowiązania. Bank sprawdzi także miesięczne koszty utrzymania gospodarstwa domowego, liczbę osób na Twoim utrzymaniu oraz istniejące zobowiązania, takie jak inne kredyty gotówkowe, limity na kartach kredytowych czy alimenty. Przykładowo, aby uzyskać kredyt na kwotę około 400 tys. zł, singiel bez innych obciążeń powinien osiągać dochód netto w granicach 5300-5500 zł miesięcznie, choć te wartości mogą się różnić w zależności od banku i aktualnych stóp procentowych.Jak samodzielnie oszacować swoją zdolność kredytową? Proste wskazówki i narzędzia

Zanim udasz się do banku, możesz wstępnie oszacować swoją zdolność kredytową. Pomoże Ci to zorientować się, na jaką kwotę kredytu możesz liczyć i czy Twoje oczekiwania są realistyczne:

- Kalkulatory online: Wiele stron internetowych i banków oferuje darmowe kalkulatory zdolności kredytowej. Wprowadź swoje dane (dochody, zobowiązania, liczba osób w gospodarstwie domowym), a otrzymasz orientacyjną kwotę.

- Zasada 30-40%: Przyjmuje się, że miesięczne obciążenie z tytułu wszystkich zobowiązań kredytowych (w tym przyszłej raty hipotecznej) nie powinno przekraczać 30-40% Twojego dochodu netto. To uproszczona zasada, ale daje pewne pojęcie.

- Raport BIK: Zamów swój raport z BIK. Pozwoli Ci to sprawdzić, jak bank widzi Twoją historię kredytową i czy nie ma tam nieoczekiwanych wpisów, które mogłyby obniżyć Twoją zdolność.

Masz niską zdolność? Sprawdzone sposoby, by ją skutecznie poprawić

Jeśli wstępne szacunki wskazują na niską zdolność kredytową, nie wszystko stracone. Istnieje kilka skutecznych sposobów, aby ją poprawić:

- Zmniejszenie istniejących długów: Spłać mniejsze kredyty gotówkowe, karty kredytowe czy limity w koncie. Każde istniejące zobowiązanie obniża Twoją zdolność.

- Konsolidacja pożyczek: Jeśli masz wiele drobnych zobowiązań, rozważ ich konsolidację. Jedna, niższa rata może poprawić Twój wskaźnik długu do dochodu.

- Zwiększenie dochodów: To najbardziej oczywisty sposób. Dodatkowa praca, awans czy podwyżka znacząco wpłyną na Twoją zdolność.

- Znalezienie współkredytobiorcy: Jeśli masz partnera, rodziców lub inną osobę, która spełnia kryteria banku, możecie zaciągnąć kredyt wspólnie. Ich dochody zostaną doliczone, co zwiększy zdolność kredytową. Pamiętaj jednak, że współkredytobiorca ponosi taką samą odpowiedzialność za spłatę kredytu.

- Poprawa historii kredytowej: Regularne i terminowe spłacanie drobnych zobowiązań (np. rat za sprzęt AGD) buduje pozytywną historię w BIK.

Wkład własny: Fundament kredytu hipotecznego i ile go potrzebujesz?

Ile wynosi minimalny wkład własny w 2026 roku? Standardowe 20% vs. opcja 10%

Wkład własny to jeden z najważniejszych elementów kredytu hipotecznego. Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, standardowy minimalny wkład własny wynosi 20% wartości nieruchomości. Oznacza to, że jeśli kupujesz mieszkanie za 500 000 zł, musisz posiadać co najmniej 100 000 zł w gotówce. Niektóre banki dopuszczają jednak wkład własny na poziomie 10%. Jest to opcja dla osób, które nie zgromadziły pełnych 20%, ale chcą szybciej kupić nieruchomość. Należy jednak pamiętać, że często wiąże się to z koniecznością wykupienia dodatkowego ubezpieczenia niskiego wkładu własnego. To ubezpieczenie zabezpiecza bank na wypadek, gdyby wartość nieruchomości nie pokryła w całości kredytu przy niższym wkładzie. Niestety, dodatkowe ubezpieczenie podnosi całkowity koszt kredytu, dlatego zawsze warto dążyć do zgromadzenia pełnych 20%.

Kredyt z niskim wkładem własnym: Na czym polega i czy to się opłaca?

Kredyt z niskim wkładem własnym, czyli np. 10% wartości nieruchomości, jest możliwy dzięki wspomnianemu ubezpieczeniu niskiego wkładu własnego. Bank, w zamian za akceptację niższego wkładu, wymaga od kredytobiorcy opłacenia składki ubezpieczeniowej, która chroni go przed ryzykiem. Zazwyczaj ubezpieczenie to jest doliczane do raty kredytu lub płacone jednorazowo za określony okres (np. 3-5 lat), aż do momentu, gdy kwota spłaconego kapitału plus wkład własny osiągnie 20% wartości nieruchomości. Zaletą tej opcji jest oczywiście łatwiejszy i szybszy dostęp do kredytu dla osób, które nie mają wystarczających oszczędności. Wadą jest jednak wyższy całkowity koszt kredytu ze względu na dodatkowe opłaty ubezpieczeniowe. Zawsze warto dokładnie przeliczyć, czy oszczędność czasu warta jest dodatkowych kosztów. W niektórych przypadkach lepiej poczekać i zgromadzić większy wkład, by uniknąć tych opłat.

Co bank zaakceptuje jako wkład własny oprócz gotówki?

Wkład własny to nie zawsze tylko gotówka na koncie. Banki mogą akceptować również inne formy zabezpieczenia:

- Inna nieruchomość: Jeśli posiadasz inną nieruchomość (np. działkę, mieszkanie), możesz ją przedstawić jako dodatkowe zabezpieczenie kredytu, co może zastąpić część wkładu własnego.

- Działka budowlana: W przypadku kredytu na budowę domu, wartość posiadanej działki budowlanej może być zaliczona na poczet wkładu własnego.

- Ziemia rolna: W niektórych sytuacjach, zwłaszcza przy kredytach na nieruchomości rolne, bank może zaakceptować wartość posiadanej ziemi.

- Darowizna: Środki otrzymane w formie darowizny od najbliższej rodziny (zwolnionej z podatku od spadków i darowizn) mogą stanowić wkład własny, pod warunkiem udokumentowania ich pochodzenia.

- Środki z programów rządowych: W przyszłości, jeśli nowe programy wsparcia będą przewidywały bezpośrednie dopłaty do wkładu własnego, również mogą być one uznane przez banki.

Oprocentowanie stałe czy zmienne: Kluczowa decyzja dla Twojej raty

Kredyt ze stałą stopą: Bezpieczeństwo i przewidywalność raty na lata

Kredyty z oprocentowaniem stałym, a właściwie okresowo stałym, to opcja, która w ostatnich latach zyskała na popularności. Charakteryzują się one niezmiennością raty przez określony w umowie czas, najczęściej na 5 lub 10 lat. Oznacza to, że przez ten okres wysokość Twojej miesięcznej płatności pozostaje taka sama, niezależnie od wahań stóp procentowych na rynku. Główną zaletą takiego rozwiązania jest poczucie bezpieczeństwa i pełna przewidywalność domowego budżetu. Wiesz dokładnie, ile będziesz płacić, co ułatwia planowanie wydatków. Nawet jeśli początkowa rata może być nieco wyższa niż w przypadku oprocentowania zmiennego, dla wielu kredytobiorców stabilność ta jest warta dopłacenia. Po upływie okresu stałej stopy bank zazwyczaj oferuje możliwość przedłużenia jej na kolejny okres lub przejścia na oprocentowanie zmienne.

Kredyt ze zmienną stopą: Ryzyko wahań w zamian za potencjalnie niższą ratę początkową

Kredyty z oprocentowaniem zmiennym to tradycyjna forma finansowania, która bazuje na stawce referencyjnej (obecnie WIBOR, WIRON, a docelowo POLSTR) powiększonej o marżę banku. Wysokość raty zmienia się wraz z wahaniami stóp procentowych ustalanych przez Radę Polityki Pieniężnej. Gdy stopy rosną, rata wzrasta; gdy spadają, rata maleje. Potencjał niższych rat początkowych jest często kuszący, zwłaszcza w okresach niskich stóp procentowych. Jednakże, wiąże się to z ryzykiem nieprzewidzianych wzrostów rat, co może znacząco obciążyć domowy budżet. To opcja dla osób, które są świadome ryzyka, śledzą prognozy ekonomiczne i mają pewien bufor finansowy na wypadek niekorzystnych zmian.

WIBOR, WIRON, POLSTR co musisz wiedzieć o rewolucji we wskaźnikach?

W Polsce trwa istotna reforma wskaźników referencyjnych, która ma na celu zwiększenie transparentności i stabilności rynku finansowego. Stopniowo odchodzi się od wskaźnika WIBOR (Warsaw Interbank Offer Rate), który przez lata był podstawą oprocentowania większości kredytów. Banki już teraz wprowadzają kredyty oparte o WIRON (Warsaw Interbank Overnight Rate). Docelowo, do końca 2027 roku, wszystkie umowy oparte na WIBOR mają zostać przekonwertowane na nowy, bardziej transparentny wskaźnik POLSTR (Polish Overnight Index Average). Dla kredytobiorców oznacza to zmianę sposobu kalkulacji oprocentowania w przyszłości. WIRON i POLSTR są wskaźnikami opartymi na transakcjach jednodniowych, co ma czynić je bardziej odpornymi na manipulacje i lepiej odzwierciedlającymi realne koszty pieniądza. W praktyce, przejście na nowe wskaźniki może wpłynąć na wysokość rat, choć trudno jednoznacznie przewidzieć, czy będzie to zmiana na korzyść, czy niekorzyść kredytobiorców w dłuższej perspektywie.

Stałe czy zmienne? Analiza dla Twojej sytuacji finansowej

Wybór między oprocentowaniem stałym a zmiennym to jedna z najważniejszych decyzji. Poniższa tabela pomoże Ci ocenić, która opcja jest dla Ciebie bardziej odpowiednia:

| Kryterium | Oprocentowanie stałe | Oprocentowanie zmienne |

|---|---|---|

| Przewidywalność raty | Wysoka (rata stała przez 5-10 lat) | Niska (rata zmienia się wraz ze stopami) |

| Ryzyko wzrostu rat | Brak ryzyka w okresie stałej stopy | Wysokie ryzyko wzrostu rat |

| Potencjalne oszczędności | Mniejsze szanse na oszczędności przy spadku stóp | Potencjalne oszczędności przy spadku stóp |

| Tolerancja na ryzyko | Dla osób ceniących bezpieczeństwo i stabilność | Dla osób akceptujących ryzyko i śledzących rynek |

| Sytuacja rynkowa | Atrakcyjne w okresie niskich stóp lub prognoz wzrostu | Atrakcyjne w okresie prognoz spadku stóp |

| Planowanie budżetu | Łatwe planowanie | Wymaga elastyczności i bufora finansowego |

Ukryte koszty kredytu hipotecznego: Co poza oprocentowaniem wpływa na Twoją ratę?

Prowizja, marża, RRSO jak czytać ofertę banku, by nie przepłacić?

Wiele osób skupia się wyłącznie na oprocentowaniu nominalnym, porównując oferty banków. To jednak błąd. Na całkowity koszt kredytu hipotecznego składa się znacznie więcej elementów. Najlepszym wskaźnikiem do porównywania ofert jest RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. RRSO uwzględnia nie tylko oprocentowanie, ale także wszystkie inne koszty, które ponosisz w związku z kredytem, takie jak prowizje, ubezpieczenia czy opłaty. Dzięki temu daje najbardziej kompleksowy obraz rzeczywistego obciążenia. Warto zrozumieć również inne kluczowe składniki: prowizja za udzielenie kredytu to jednorazowa opłata pobierana przez bank, zazwyczaj w wysokości 0-3% kwoty kredytu, choć coraz częściej banki oferują kredyty bez prowizji. Marża banku to stała część oprocentowania, która jest niezmienna przez cały okres kredytowania i stanowi zysk banku. Jest ona doliczana do wskaźnika referencyjnego (WIBOR/WIRON/POLSTR) i razem tworzą oprocentowanie kredytu.

Obowiązkowe i opcjonalne ubezpieczenia: Co musisz mieć, a co warto rozważyć?

Kredyt hipoteczny często wiąże się z koniecznością wykupienia dodatkowych polis ubezpieczeniowych, które mają zabezpieczyć zarówno bank, jak i Ciebie:

- Ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych: Jest to ubezpieczenie obowiązkowe. Chroni nieruchomość przed uszkodzeniami i zniszczeniem, a jego koszt jest zazwyczaj doliczany do raty lub płacony jednorazowo.

- Ubezpieczenie na życie: Często wymagane przez banki, szczególnie przy wyższych kwotach kredytu. Zabezpiecza spłatę kredytu w przypadku śmierci kredytobiorcy, co chroni jego rodzinę przed długiem.

- Ubezpieczenie pomostowe: To specyficzne ubezpieczenie, które bank pobiera od momentu uruchomienia kredytu do czasu prawomocnego wpisu hipoteki do księgi wieczystej. Jest to dodatkowy koszt, który znika po dokonaniu wpisu.

- Ubezpieczenie od utraty pracy: Opcjonalne ubezpieczenie, które może zapewnić spłatę rat przez określony czas w przypadku utraty zatrudnienia. Warto rozważyć, jeśli obawiasz się o stabilność swojego miejsca pracy.

- Ubezpieczenie niskiego wkładu własnego: Jak już wspomniałem, jest wymagane, gdy wkład własny jest niższy niż 20%.

Wycena nieruchomości, opłaty notarialne i sądowe pełna lista dodatkowych wydatków

Poza kosztami związanymi bezpośrednio z bankiem i ubezpieczeniami, musisz liczyć się z szeregiem innych wydatków, które pojawiają się przy zakupie nieruchomości na kredyt:

- Opłata za wycenę nieruchomości: Bank wymaga operatu szacunkowego, czyli profesjonalnej wyceny nieruchomości, której koszt ponosi kredytobiorca (zazwyczaj kilkaset złotych).

- Opłaty notarialne: Koszty sporządzenia aktu notarialnego zakupu nieruchomości oraz ustanowienia hipoteki. Ich wysokość zależy od wartości nieruchomości i jest regulowana taryfami notarialnymi.

- Opłaty sądowe: Za wpis prawa własności do księgi wieczystej oraz wpis hipoteki na rzecz banku. Są to stałe opłaty sądowe.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku zakupu nieruchomości z rynku wtórnego, wynosi 2% wartości nieruchomości. Przy zakupie od dewelopera (rynek pierwotny) PCC nie występuje, ale płaci się VAT.

- Prowizja pośrednika nieruchomości: Jeśli korzystasz z usług pośrednika, dolicz jego wynagrodzenie (zazwyczaj 2-3% wartości nieruchomości plus VAT).

Rządowe programy wsparcia w 2026 roku: Szansa na dopłaty do kredytu

Koniec "Bezpiecznego Kredytu 2%": Co go zastąpi?

Wielu potencjalnych kredytobiorców z pewnością pamięta program "Bezpieczny Kredyt 2%", który cieszył się ogromną popularnością. Niestety, program ten został zakończony w 2025 roku i nie będzie kontynuowany w swojej dotychczasowej formie. Rząd, świadomy potrzeb mieszkaniowych Polaków, pracuje jednak nad nowymi rozwiązaniami. Możemy spodziewać się, że w 2026 roku pojawi się kolejny program wsparcia, mający na celu ułatwienie zakupu pierwszego mieszkania, choć jego warunki będą prawdopodobnie inne niż w przypadku "Bezpiecznego Kredytu 2%".Program "Pierwsze Klucze" / "Mieszkanie na Start": Jakie są prognozowane warunki?

Obecnie trwają prace nad nowym programem wsparcia rządowego, który ma ruszyć w 2026 roku, prawdopodobnie pod nazwą "Pierwsze Klucze" lub "Mieszkanie na Start". Zgodnie z zapowiedziami, ma on być bardziej ukierunkowany na gospodarstwa domowe o niższych dochodach i oferować system dopłat do rat kredytu. Prognozowane warunki obejmują:- Kryteria dochodowe: Program ma być dostępny dla osób, których dochody nie przekraczają określonych limitów. Limity te będą zależały od liczby osób w gospodarstwie domowym.

- Limity cenowe za metr kwadratowy: Prawdopodobnie wprowadzone zostaną limity cenowe za metr kwadratowy nieruchomości, aby program wspierał zakup mieszkań o rozsądnej wartości, a nie spekulacje na rynku.

- System dopłat do rat: Zamiast stałego oprocentowania, program ma oferować dopłaty do rat kredytu, które będą maleć wraz z upływem czasu. Wysokość dopłat będzie uzależniona od liczby dzieci w rodzinie.

- Wsparcie dla rodzin wielodzietnych: Rodziny z większą liczbą dzieci mają otrzymać największe wsparcie, co ma ułatwić im dostęp do większych nieruchomości.

- Brak dopłat dla singli z wysokimi dochodami: Program ma być mniej korzystny dla singli o wysokich dochodach, co odróżnia go od poprzednika.

Warto śledzić oficjalne komunikaty rządowe, ponieważ szczegółowe zasady i terminy uruchomienia programu mogą jeszcze ulec zmianie.

Raty równe czy malejące: Który rodzaj spłaty kredytu jest dla Ciebie?

Raty równe (annuitetowe): Stałe obciążenie, wyższy koszt całkowity

Raty równe, zwane także annuitetowymi, to najpopularniejsza forma spłaty kredytu hipotecznego w Polsce. Ich główną cechą jest stała wysokość przez cały okres kredytowania (przy stałym oprocentowaniu). Na początku spłaty rata składa się w większości z odsetek, a w mniejszej części z kapitału. Z czasem proporcje te się zmieniają udział kapitału rośnie, a odsetek maleje. Zaletą rat równych jest łatwość w planowaniu budżetu domowego, ponieważ co miesiąc płacisz tę samą kwotę. Jest to szczególnie korzystne dla osób, które cenią sobie stabilność i przewidywalność. Należy jednak pamiętać, że całkowity koszt odsetek w całym okresie kredytowania jest wyższy w porównaniu do rat malejących.

Raty malejące: Jak oszczędzić na odsetkach, mając wyższą zdolność kredytową?

Raty malejące to alternatywna forma spłaty, która na początku kredytowania jest znacznie wyższa niż raty równe, ale z czasem sukcesywnie maleje. Dzieje się tak, ponieważ kapitał spłacany jest w równych częściach przez cały okres, a odsetki naliczane są od malejącego salda zadłużenia. Główną zaletą rat malejących jest niższy całkowity koszt odsetek w całym okresie kredytowania, co oznacza realne oszczędności. Jest to opcja atrakcyjna dla osób, które chcą jak najszybciej zmniejszyć swoje zadłużenie. Należy jednak pamiętać, że wyższe początkowe raty wymagają posiadania wyższej zdolności kredytowej, aby bank mógł zaakceptować takie obciążenie. To rozwiązanie dla osób o stabilnej i wysokiej sytuacji finansowej, które są w stanie udźwignąć większe obciążenia na początku spłaty.

Proces wnioskowania o kredyt: Przewodnik krok po kroku i najczęstsze błędy

Najpierw mieszkanie czy kredyt? Optymalna kolejność działań

To dylemat, który często pojawia się na początku drogi do własnego M. Nie ma jednej uniwersalnej odpowiedzi, ale mogę wskazać optymalne podejścia. Jeśli masz już upatrzoną nieruchomość, warto najpierw uzyskać wstępną decyzję kredytową. Dzięki temu będziesz wiedział, na jaką kwotę kredytu możesz liczyć i unikniesz rozczarowania, gdy okaże się, że wymarzone mieszkanie jest poza Twoim zasięgiem finansowym. Wstępna decyzja daje Ci też mocniejszą pozycję negocjacyjną z deweloperem lub sprzedającym. Z drugiej strony, jeśli wiesz już, na jaką kwotę kredytu możesz sobie pozwolić (np. po wstępnym oszacowaniu zdolności), możesz najpierw skupić się na poszukiwaniu idealnej nieruchomości. Ważne jest, aby te dwa procesy były ze sobą skoordynowane. Ja zawsze doradzam, aby najpierw poznać swoje możliwości finansowe, a dopiero potem intensywnie szukać nieruchomości. To pozwala na bardziej świadome i efektywne działanie.

Niezbędne dokumenty: Lista, którą musisz przygotować

Przygotowanie kompletnego zestawu dokumentów to klucz do sprawnego procesu wnioskowania o kredyt. Banki zazwyczaj wymagają:

- Dokumenty tożsamości: Dowód osobisty lub paszport.

-

Dokumenty dochodowe:

- Zaświadczenie o zatrudnieniu i wysokości zarobków (od pracodawcy).

- Wyciągi z konta bankowego z ostatnich kilku/kilkunastu miesięcy (potwierdzające wpływy wynagrodzenia).

- Deklaracje PIT za poprzednie lata.

- W przypadku działalności gospodarczej: zaświadczenia z US i ZUS, KPiR/księgi rachunkowe, deklaracje PIT.

-

Dokumenty dotyczące nieruchomości:

- Umowa przedwstępna lub deweloperska.

- Odpis z księgi wieczystej nieruchomości.

- Wypis i wyrys z rejestru gruntów.

- Aktualna wycena nieruchomości (operat szacunkowy).

- W przypadku rynku pierwotnego: prospekt informacyjny dewelopera, pozwolenie na budowę, harmonogram prac.

-

Inne dokumenty:

- Raport BIK (choć banki często same go pobierają).

- Dokumenty potwierdzające posiadanie wkładu własnego (np. wyciąg z konta oszczędnościowego).

Umowa przedwstępna i deweloperska kluczowe zapisy z perspektywy kredytu

Umowa przedwstępna (przy zakupie z rynku wtórnego) lub deweloperska (przy zakupie z rynku pierwotnego) to dokumenty o fundamentalnym znaczeniu dla procesu kredytowego. To one stanowią podstawę dla banku do oceny nieruchomości i wydania decyzji. Kluczowe zapisy, na które bank zwróci uwagę, to przede wszystkim dokładne określenie przedmiotu umowy (adres, powierzchnia, cena), termin zawarcia umowy przyrzeczonej (czyli finalnej umowy sprzedaży), wysokość zadatku lub zaliczki oraz sposób zapłaty pozostałej części ceny. W przypadku umowy deweloperskiej istotne są również zapisy dotyczące harmonogramu wpłat, terminu zakończenia budowy i uzyskania pozwolenia na użytkowanie. Z perspektywy kredytu, bank musi mieć pewność, że nieruchomość jest jednoznacznie zidentyfikowana, a warunki transakcji są jasne i możliwe do spełnienia. Wszelkie niejasności lub brak kluczowych informacji mogą opóźnić lub nawet uniemożliwić uzyskanie kredytu.

Masz już kredyt hipoteczny? Opcje zarządzania spłatą i oszczędzania

Nadpłata kredytu: Jak skutecznie zmniejszyć koszty i skrócić okres spłaty?

Nadpłacanie kredytu hipotecznego to jeden z najskuteczniejszych sposobów na zarządzanie swoim zadłużeniem i generowanie realnych oszczędności. Zgodnie z ustawą o kredycie hipotecznym, masz prawo nadpłacać kredyt w dowolnym momencie. Co ważne, przy kredytach z oprocentowaniem zmiennym, bank nie może pobierać prowizji za nadpłatę po 3 latach od zaciągnięcia kredytu. Nadpłacając kredyt, zmniejszasz kapitał, od którego naliczane są odsetki. Masz wtedy dwie opcje: możesz obniżyć wysokość kolejnych rat, co da Ci większy komfort finansowy, lub skrócić okres kredytowania, co w dłuższej perspektywie przyniesie znacznie większe oszczędności na odsetkach. Ja zawsze polecam tę drugą opcję, jeśli tylko budżet na to pozwala. To prosta matematyka im szybciej spłacisz kapitał, tym mniej zapłacisz odsetek.

Wakacje kredytowe: Kiedy możesz zawiesić spłatę rat?

Wakacje kredytowe to mechanizm, który pozwala na zawieszenie spłaty rat w trudnej sytuacji finansowej. W przeszłości dostępne były ustawowe wakacje kredytowe, jednak ich zasady na 2026 rok mogą ulec zmianie. W poprzednich edycjach wprowadzono kryteria dochodowe (tzw. wskaźnik Raty do Dochodu) oraz limity kwoty kredytu, aby wsparcie trafiało do osób najbardziej potrzebujących. Ważne jest, aby pamiętać, że zawieszenie spłaty rat nie anuluje ich, a jedynie przesuwa na koniec harmonogramu, co w efekcie wydłuża okres kredytowania. To rozwiązanie awaryjne, które daje oddech w trudnym momencie, ale nie jest darmowe. Zawsze warto sprawdzić aktualne warunki i dostępność wakacji kredytowych w swoim banku lub w ramach programów rządowych.

Przeczytaj również: Podatek od najmu: niemal zawsze płacisz? Jedyny wyjątek i optymalizacja

Refinansowanie kredytu: Kiedy warto przenieść swój kredyt do innego banku?

Refinansowanie kredytu to nic innego jak przeniesienie istniejącego kredytu hipotecznego z jednego banku do drugiego. Może to być bardzo korzystne w kilku sytuacjach:

- Niższe oprocentowanie: Jeśli inny bank oferuje znacznie lepsze warunki (niższą marżę, brak prowizji), refinansowanie może przynieść realne oszczędności na odsetkach.

- Niższe raty: Dzięki lepszemu oprocentowaniu lub wydłużeniu okresu kredytowania (jeśli to możliwe), możesz obniżyć miesięczną ratę, co poprawi płynność finansową.

- Zmiana warunków kredytu: Czasami refinansowanie pozwala na zmianę innych warunków umowy, np. rodzaju oprocentowania (ze zmiennego na stałe) lub dodanie współkredytobiorcy.

- Konsolidacja: Możesz również refinansować kredyt hipoteczny, aby skonsolidować go z innymi, droższymi zobowiązaniami, co uprości zarządzanie finansami i obniży całkowity koszt.

Zawsze warto dokładnie przeliczyć wszystkie koszty związane z refinansowaniem (prowizje za udzielenie nowego kredytu, opłaty sądowe, notarialne) i porównać je z potencjalnymi oszczędnościami. Czasem pozornie lepsza oferta może okazać się mniej korzystna po uwzględnieniu wszystkich dodatkowych opłat.