W 2026 roku rynek nieruchomości w Polsce przechodzi istotne zmiany, a rządowy program wsparcia zakupu pierwszej nieruchomości jest jednym z kluczowych elementów tej transformacji. Jeśli zastanawiasz się, który program jest obecnie aktywny, od kiedy obowiązuje i jakie są jego zasady, ten artykuł dostarczy Ci wszystkich niezbędnych informacji o programie "Pierwsze Klucze". Dowiesz się, jak możesz skorzystać z dopłat do kredytu hipotecznego i czy spełniasz warunki, aby zrealizować marzenie o własnym mieszkaniu.

Program "Pierwsze Klucze" startuje od początku 2026 roku sprawdź, jak uzyskać dopłaty do kredytu na pierwsze mieszkanie.

- Program "Pierwsze Klucze" jest aktywny od początku 2026 roku, zastępując poprzednie inicjatywy.

- Głównym celem jest wsparcie zakupu pierwszej nieruchomości, z priorytetem dla rynku wtórnego.

- Oferuje dopłaty do rat kredytu hipotecznego przez 10 lat, z oprocentowaniem od 1,5% do 0% w zależności od wielkości gospodarstwa domowego.

- Wprowadzono kryteria dochodowe oraz limity kwotowe kredytu objętego dopłatą.

- Możliwe jest skorzystanie z gwarancji wkładu własnego BGK do 100 tys. zł.

- Obowiązuje "bezpiecznik podażowy" w postaci kwartalnych limitów wniosków.

Jaki program mieszkaniowy obowiązuje w 2026 roku?

Po dynamicznym, choć krótkotrwałym, sukcesie "Bezpiecznego Kredytu 2%" i długich dyskusjach wokół niezrealizowanego programu "Mieszkanie na Start", w 2026 roku polski rynek nieruchomości otrzymał nowe, kompleksowe wsparcie. Kluczowym rozwiązaniem, które ma ułatwić zakup pierwszej nieruchomości, jest program "Pierwsze Klucze". Jest to część szerszej, długoterminowej strategii rządowej "Klucz do Mieszkania", która ma na celu systemowe rozwiązanie problemów mieszkaniowych w Polsce.

Krótka historia zmian: Od "Bezpiecznego Kredytu 2%" do nowego otwarcia

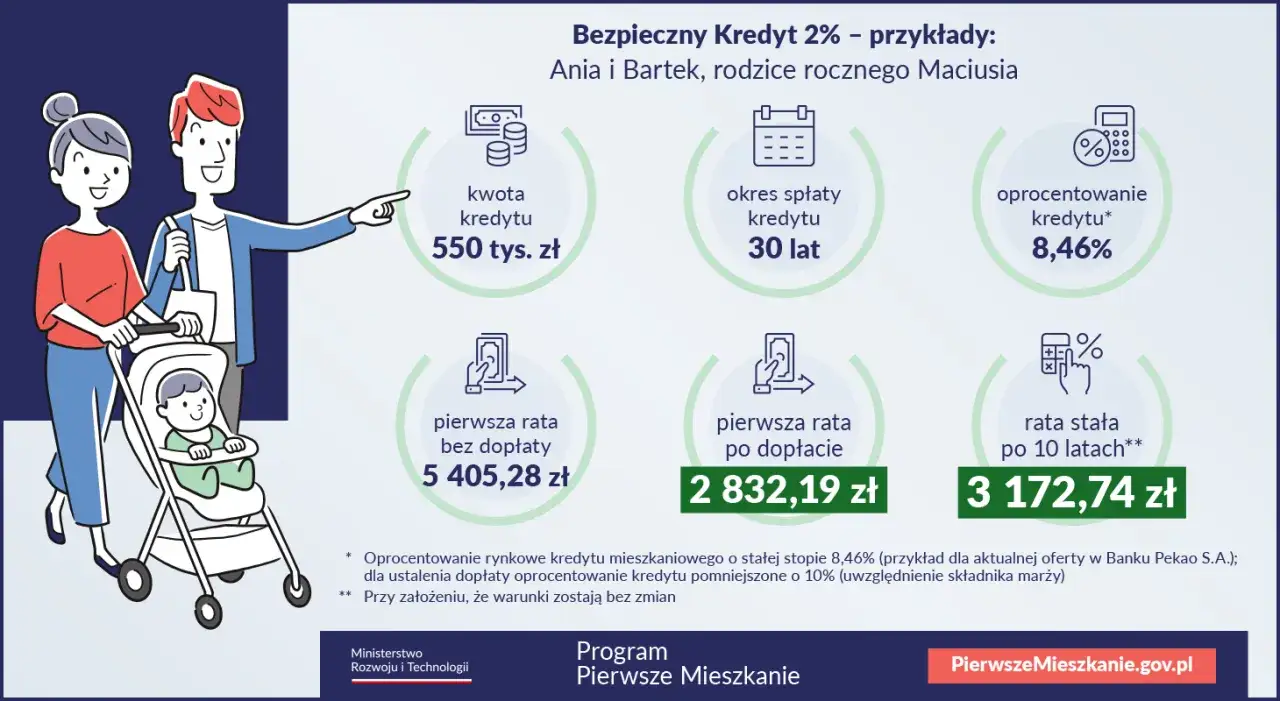

Pamiętamy, jak z początkiem 2024 roku program "Bezpieczny Kredyt 2%" został zakończony, głównie z powodu wyczerpania dostępnych środków i ogromnego zainteresowania, które przerosło pierwotne założenia. Następnie przez wiele miesięcy wyczekiwaliśmy na jego następcę, program "Mieszkanie na Start", który miał oferować jeszcze korzystniejsze warunki. Niestety, po długich konsultacjach i debatach, ostatecznie nie wszedł on w życie w pierwotnie zakładanej formie. Ta sytuacja stworzyła lukę, którą miał wypełnić nowy, bardziej przemyślany program.

Przedstawiamy program "Pierwsze Klucze" oficjalnego następcę od 2026 roku

Z początkiem 2026 roku, po intensywnych pracach legislacyjnych i przygotowawczych, program "Pierwsze Klucze" osiągnął pełną operacyjność. Jest to oficjalny następca poprzednich inicjatyw, mający na celu przede wszystkim ułatwienie zakupu pierwszej nieruchomości. Co ważne, program ten kładzie szczególny nacisk na wspieranie transakcji na rynku wtórnym. Jest to strategiczna zmiana, która ma zapobiec stymulowaniu wzrostu cen na rynku deweloperskim, co było jednym z zarzutów wobec poprzednich programów. Moim zdaniem, to bardzo rozsądne podejście, które może przynieść większą stabilność cen.

Program "Pierwsze Klucze": Od kiedy wnioski i na czym polega?

Program "Pierwsze Klucze" jest w pełni operacyjny i co najważniejsze, nabory wniosków są prowadzone cyklicznie od początku 2026 roku. Kluczowym elementem wsparcia są dopłaty do rat kredytu hipotecznego, które są udzielane przez okres aż 10 lat, czyli przez 120 miesięcy. To znaczące odciążenie dla domowego budżetu. Warto również zwrócić uwagę na mechanizm "bezpiecznika podażowego", który zakłada kwartalne limity przyjmowanych wniosków na przykład 10 000 na kwartał. Ma to na celu kontrolowanie popytu i zapobieganie gwałtownym wzrostom cen nieruchomości, co jest kluczowe dla stabilności rynku.

Oficjalna data startu i harmonogram naborów w 2026 roku

Jak już wspomniałem, program "Pierwsze Klucze" jest w pełni operacyjny od początku 2026 roku. Wnioski można składać w bankach, które przystąpiły do programu. Nabory są prowadzone cyklicznie, co oznacza, że nie ma jednego, sztywnego terminu. Musimy jednak pamiętać o wspomnianym "bezpieczniku podażowym". Wprowadza on kwartalne limity przyjmowanych wniosków, na przykład 10 000 na kwartał. Jest to mechanizm, który ma zapobiec skokowemu wzrostowi cen nieruchomości, który obserwowaliśmy przy poprzednich programach. Z mojej perspektywy, to dobre rozwiązanie, które pozwala na bardziej zrównoważony rozwój rynku.

Dopłaty do rat przez 10 lat filar nowego programu

Centralnym punktem programu "Pierwsze Klucze" są dopłaty do rat kredytu hipotecznego. Udzielane są one przez okres 10 lat (120 miesięcy), co stanowi realne i długoterminowe wsparcie dla kredytobiorców. Przez ten czas państwo pokrywa część odsetek, znacząco obniżając miesięczne obciążenie. Jest to ogromna pomoc, zwłaszcza w początkowych latach spłaty kredytu, kiedy raty są zazwyczaj najwyższe.

Rynek wtórny w centrum uwagi dlaczego to kluczowa zmiana strategiczna?

Jedną z najważniejszych zmian w programie "Pierwsze Klucze" jest strategiczne skupienie na rynku wtórnym. W poprzednich programach, takich jak "Bezpieczny Kredyt 2%", duża część środków trafiała na rynek pierwotny, co często prowadziło do wzrostu cen mieszkań deweloperskich. Obecne podejście ma na celu uniknięcie tego efektu. Wspierając zakup nieruchomości z drugiej ręki, rząd stara się zrównoważyć popyt i podaż, a także wykorzystać istniejącą już infrastrukturę mieszkaniową. To, moim zdaniem, krok w dobrym kierunku, który może przyczynić się do stabilizacji cen i zwiększenia dostępności mieszkań.

Czy spełniasz kluczowe warunki programu "Pierwsze Klucze"?

Aby skorzystać z programu "Pierwsze Klucze", należy spełnić kilka kluczowych warunków, które dotyczą zarówno sytuacji dochodowej, jak i historii posiadania nieruchomości. Zanim złożysz wniosek, warto dokładnie sprawdzić, czy kwalifikujesz się do wsparcia. Pamiętaj, że precyzyjne zrozumienie tych kryteriów jest pierwszym krokiem do sukcesu.

Kryterium dochodowe kto zmieści się w nowych limitach?

Program "Pierwsze Klucze" wprowadza progi dochodowe netto, które są kluczowe dla określenia wysokości dopłat. Ich przekroczenie nie zawsze wyklucza z programu, ale może zmniejszyć kwotę wsparcia. Oto przykładowe limity dochodowe netto:

- Dla singla: około 6 500 zł

- Dla gospodarstwa 2-osobowego: około 11 000 zł

- Dla gospodarstwa 4-osobowego: około 18 500 zł

Warto podkreślić, że są to limity orientacyjne, a ich dokładna wysokość może być waloryzowana. Jeśli przekroczysz próg, nadal możesz otrzymać dopłatę, ale będzie ona proporcjonalnie niższa. To elastyczne podejście, które doceniam, bo daje szansę szerszemu gronu beneficjentów.

Zasada "pierwszego mieszkania" jakie wyjątki przewiduje ustawa?

Podstawową zasadą programu jest wsparcie osób, które nie posiadają i nie posiadały prawa własności do mieszkania lub domu. Jest to program skierowany do pierwszych nabywców. Istnieje jednak jeden ważny wyjątek: z programu mogą skorzystać osoby, które posiadają udział do 50% w nieruchomości nabytej w drodze spadku. To rozsądne rozwiązanie, które uwzględnia specyficzne sytuacje życiowe i nie wyklucza automatycznie osób, które odziedziczyły niewielki udział w nieruchomości.

Ile zyskasz na programie "Pierwsze Klucze"?

Realne korzyści płynące z programu "Pierwsze Klucze" są znaczące i mogą znacząco obniżyć miesięczne obciążenie kredytowe. Dzięki zróżnicowanemu oprocentowaniu i limitom kwotowym kredytu objętego dopłatą, beneficjenci mogą liczyć na realne oszczędności przez całe 10 lat trwania dopłat.

Oprocentowanie od 1,5% do 0% od czego zależy jego wysokość?

Wysokość oprocentowania dla beneficjenta jest zróżnicowana i zależy od wielkości gospodarstwa domowego. To kluczowy element, który sprawia, że program jest szczególnie atrakcyjny dla rodzin. Oto jak to wygląda:

- Dla singli i par: oprocentowanie wynosi 1,5%.

- Dla rodzin z jednym dzieckiem: oprocentowanie wynosi 1%.

- Dla rodzin z dwójką dzieci: oprocentowanie wynosi 0,5%.

- Dla rodzin z co najmniej trójką dzieci: oprocentowanie wynosi 0%.

To fantastyczna wiadomość dla dużych rodzin, które mogą uzyskać kredyt praktycznie bez oprocentowania, co jest ogromnym wsparciem w realizacji marzeń o własnym domu.

Limity kwotowe kredytu z dopłatą jak to działa w praktyce?

Warto pamiętać, że dopłaty naliczane są do określonej kwoty kapitału kredytu. Można oczywiście wziąć wyższy kredyt, ale dopłaty obejmą tylko tę część, która mieści się w limitach. Oto przykładowe limity kwotowe kredytu objętego dopłatą:

- Dla singla: do 200 tys. zł

- Dla pary: do 400 tys. zł

- Dla 3-osobowej rodziny: do 500 tys. zł

- Dla 4-osobowej rodziny: do 550 tys. zł

- Dla 5-osobowej rodziny i większych: do 600 tys. zł

Jeśli na przykład para z dwójką dzieci weźmie kredyt na 600 tys. zł, dopłaty obejmą kwotę do 550 tys. zł, a pozostałe 50 tys. zł będzie spłacane na standardowych warunkach rynkowych. To ważne, aby dokładnie to zrozumieć i odpowiednio zaplanować swoje finanse.

Kredyt bez wkładu własnego? Rola gwarancji BGK w "Pierwszych Kluczach"

Jednym z największych wyzwań dla osób kupujących pierwszą nieruchomość jest zgromadzenie odpowiedniego wkładu własnego. Program "Pierwsze Klucze" wychodzi naprzeciw temu problemowi, umożliwiając uzyskanie kredytu hipotecznego nawet bez posiadania pełnych oszczędności na ten cel, dzięki współpracy z Bankiem Gospodarstwa Krajowego.

Czym jest gwarancja BGK i kto może z niej skorzystać?

Gwarancja wkładu własnego przez Bank Gospodarstwa Krajowego (BGK) to mechanizm, który pozwala bankom udzielać kredytów hipotecznych osobom nieposiadającym pełnego wkładu własnego. BGK przejmuje ryzyko związane z brakującą częścią wkładu, co otwiera drogę do kredytu dla wielu osób. Wysokość gwarancji może wynosić do 100 tys. zł. To oznacza, że nawet jeśli nie masz żadnych oszczędności na wkład własny, możesz ubiegać się o kredyt, a BGK pokryje jego brakującą część. To moim zdaniem, ogromne ułatwienie, które realnie zwiększa dostępność kredytów.

Czy połączenie "Pierwszych Kluczy" z brakiem wkładu własnego jest możliwe?

Absolutnie tak! Beneficjenci programu "Pierwsze Klucze" mogą jednocześnie skorzystać z gwarancji wkładu własnego BGK. To kluczowe rozwiązanie dla osób, które nie zgromadziły jeszcze wystarczających oszczędności. Połączenie dopłat do rat z gwarancją wkładu własnego sprawia, że program staje się niezwykle atrakcyjny i dostępny dla szerokiego grona potencjalnych kredytobiorców, którzy dotąd mogli tylko marzyć o własnym mieszkaniu.

Przewodnik: Jak krok po kroku skorzystać z "Pierwszych Kluczy"?

Skorzystanie z programu "Pierwsze Klucze" wymaga przemyślanego działania i odpowiedniego przygotowania. Poniżej przedstawiam przewodnik, który pomoże Ci przejść przez cały proces.

-

Krok 1: Weryfikacja zdolności kredytowej i spełnienia warunków

Zacznij od dokładnej analizy swojej sytuacji finansowej. Sprawdź swoją zdolność kredytową możesz to zrobić, kontaktując się z doradcą finansowym lub bezpośrednio w bankach. Równocześnie upewnij się, że spełniasz wszystkie warunki programu "Pierwsze Klucze", w tym kryteria dochodowe i zasadę "pierwszego mieszkania". To podstawa, bez której dalsze kroki nie mają sensu.

-

Krok 2: Znalezienie nieruchomości na co zwrócić uwagę?

Kiedy już wiesz, że kwalifikujesz się do programu, skup się na znalezieniu odpowiedniej nieruchomości. Pamiętaj, że program "Pierwsze Klucze" preferuje rynek wtórny, więc to tam warto szukać w pierwszej kolejności. Zwróć uwagę na lokalizację, stan techniczny mieszkania, jego cenę i to, czy mieści się w Twoich możliwościach finansowych. Nie spiesz się z decyzją to jedna z najważniejszych inwestycji w życiu. -

Krok 3: Kompletowanie dokumentów i współpraca z bankiem

Po znalezieniu wymarzonej nieruchomości, przystąp do kompletowania wymaganych dokumentów. Będą to m.in. dokumenty tożsamości, zaświadczenia o dochodach, dokumenty dotyczące nieruchomości. Następnie nawiąż współpracę z bankiem, który oferuje kredyty w ramach programu "Pierwsze Klucze". Doradca bankowy pomoże Ci wypełnić wniosek i przeprowadzi przez całą procedurę. Bądź przygotowany na to, że proces może potrwać, więc uzbrój się w cierpliwość.

Pamiętaj o "bezpieczniku podażowym", który wprowadza kwartalne limity wniosków. To oznacza, że nie zawsze uda się złożyć wniosek od razu. Warto śledzić komunikaty banków i Ministerstwa, aby wiedzieć, kiedy rozpoczyna się kolejny nabór i jak szybko reagować. Planowanie terminu złożenia wniosku jest tutaj kluczowe.

Inne programy wsparcia mieszkaniowego w 2026 roku

Choć "Pierwsze Klucze" to flagowy program wsparcia zakupu pierwszej nieruchomości, warto pamiętać, że w 2026 roku dostępne są również inne inicjatywy, które mogą stanowić alternatywę lub uzupełnienie. Rządowa strategia "Klucz do Mieszkania" to kompleksowe podejście, które obejmuje różne formy wsparcia, w zależności od potrzeb i możliwości beneficjentów.

Konto Mieszkaniowe: Jak skutecznie oszczędzać na wkład własny z premią od państwa?

Konto Mieszkaniowe to nadal aktywna i bardzo atrakcyjna forma długoterminowego oszczędzania na cele mieszkaniowe. Jest to idealne rozwiązanie dla tych, którzy planują zakup nieruchomości w przyszłości i chcą systematycznie budować swój wkład własny. Jego główne zalety to:

- Coroczna premia od państwa, której wysokość jest uzależniona od inflacji lub wzrostu cen mieszkań. To realny bonus, który zwiększa Twoje oszczędności.

- Zwolnienie zysków z podatku Belki, co oznacza, że cała kwota wypracowanych odsetek trafia do Twojej kieszeni.

- W 2026 roku poszerzono jego funkcjonalność, m.in. o możliwość przeznaczenia zgromadzonych środków na remont odziedziczonej nieruchomości. To elastyczność, która z pewnością ucieszy wielu beneficjentów.

Moim zdaniem, Konto Mieszkaniowe to świetne narzędzie dla każdego, kto myśli o przyszłości mieszkaniowej i chce oszczędzać w sposób efektywny i bezpieczny.

Rodzinny Kredyt Mieszkaniowy: Alternatywa dla osób niełapiących się na dopłaty

Rodzinny Kredyt Mieszkaniowy to program, który funkcjonuje jako instrument gwarantujący wkład własny, podobnie jak gwarancja BGK. Jest to szczególnie ważne dla rodzin, które mają trudności z zebraniem pełnego wkładu. Co więcej, program ten oferuje unikalną "spłatę rodzinną":- Jednorazowe nadpłacenie kapitału kredytu przez państwo w przypadku powiększenia się rodziny.

- Za drugie dziecko państwo dopłaca 20 tys. zł.

- Za trzecie i każde kolejne dziecko dopłata wynosi aż 60 tys. zł.

To potężne wsparcie, które może znacząco zmniejszyć zadłużenie i odciążyć rodziny w kluczowych momentach życia. Jeśli program "Pierwsze Klucze" nie jest dla Ciebie, Rodzinny Kredyt Mieszkaniowy może być doskonałą alternatywą.

Wynajem zamiast zakupu: Kiedy Społeczne Inicjatywy Mieszkaniowe (SIM) to lepszy wybór?

Nie każdy musi, czy chce, kupować mieszkanie. Dla wielu osób wynajem jest bardziej elastycznym i dostępnym rozwiązaniem. W tym kontekście, Społeczne Inicjatywy Mieszkaniowe (SIM) oraz Towarzystwa Budownictwa Społecznego (TBS) stanowią atrakcyjną alternatywę. Oferują one:

- Mieszkania na wynajem o umiarkowanym czynszu, często znacznie niższym niż na rynku komercyjnym.

- Opcję dojścia do własności po kilkunastu latach, co daje poczucie stabilności i perspektywę na przyszłość.

- Możliwość skorzystania z dopłat do czynszu w ramach programu "Mieszkanie na Start" (dla najemców), co dodatkowo obniża koszty.

To świetne rozwiązanie dla osób, które cenią sobie elastyczność wynajmu, ale jednocześnie chcą mieć perspektywę na własne "M" w przyszłości, bez konieczności zaciągania wysokiego kredytu hipotecznego.

"Pierwsze Klucze": Czy to program dla Ciebie?

Program "Pierwsze Klucze" to bez wątpienia jedna z najważniejszych inicjatyw wspierających Polaków w dążeniu do posiadania własnego mieszkania w 2026 roku. Jego kompleksowe podejście, skupienie na rynku wtórnym i zróżnicowane dopłaty sprawiają, że jest to program, który warto rozważyć. Z mojej perspektywy, to dobrze przemyślana strategia, która ma szansę przynieść realne korzyści.

Największe zalety i potencjalne wady nowego programu

| Zalety | Wady |

|---|---|

| Dopłaty do rat kredytu hipotecznego przez 10 lat | Kryteria dochodowe, które mogą ograniczyć dostępność dla niektórych grup |

| Bardzo niskie oprocentowanie (od 1,5% do 0%) dla beneficjenta | Kwartalne limity wniosków ("bezpiecznik podażowy") mogą wydłużyć czas oczekiwania |

| Wsparcie zakupu na rynku wtórnym (stabilizacja cen) | Limity kwotowe kredytu objętego dopłatą (powyżej limitu standardowe warunki) |

| Możliwość skorzystania z gwarancji wkładu własnego BGK (do 100 tys. zł) | Wymóg "pierwszego mieszkania" (z wyjątkiem spadku do 50%) |

| Długoterminowe wsparcie (120 miesięcy dopłat) | Złożoność programu i konieczność dokładnej weryfikacji warunków |

Przeczytaj również: Pierwsze mieszkanie bez PCC? Sprawdź, jak zaoszczędzić 2%!

Kto najbardziej skorzysta na nowych zasadach wsparcia?

Program "Pierwsze Klucze" jest skrojony na miarę potrzeb konkretnych grup beneficjentów, którzy najbardziej odczują jego pozytywne skutki:

- Osoby kupujące pierwszą nieruchomość: To jest główna grupa docelowa, dla której program został stworzony.

- Rodziny, szczególnie te z trójką i więcej dzieci: Dzięki oprocentowaniu 0% i wyższym limitom kwotowym kredytu objętego dopłatą, rodziny te zyskują najwięcej.

- Osoby bez pełnego wkładu własnego: Możliwość połączenia programu z gwarancją BGK otwiera im drogę do kredytu.

- Osoby zainteresowane rynkiem wtórnym: Priorytet dla tego segmentu rynku oznacza większą dostępność i potencjalnie lepsze ceny.

Jeśli należysz do którejkolwiek z tych grup, program "Pierwsze Klucze" może być dla Ciebie prawdziwą szansą na spełnienie marzenia o własnym mieszkaniu.