Wprowadzenie: Ten artykuł szczegółowo wyjaśni, ile wynosi wymagany wkład własny przy zakupie mieszkania na kredyt w Polsce, od czego zależy jego wysokość oraz jakie są dostępne opcje dla osób nieposiadających wystarczających oszczędności. Czytając go, uzyskasz kompleksową wiedzę i praktyczne wskazówki, które pomogą Ci świadomie zaplanować zakup nieruchomości.

Wkład własny na mieszkanie minimum 10%, standard to 20%, a nawet bez gotówki dzięki programom

- Standardowy wkład własny, rekomendowany przez KNF, wynosi 20% wartości nieruchomości i zapewnia dostęp do najlepszych ofert kredytowych.

- Wiele banków komercyjnych akceptuje minimalny wkład własny na poziomie 10%, jednak wiąże się to z dodatkowymi warunkami, takimi jak ubezpieczenie niskiego wkładu lub wyższa marża.

- Dzięki rządowemu programowi "Rodzinny Kredyt Mieszkaniowy" możliwe jest uzyskanie kredytu hipotecznego bez posiadania gotówki na wkład własny, z gwarancją Banku Gospodarstwa Krajowego.

- Wkładem własnym mogą być nie tylko środki pieniężne, ale również działka budowlana, darowizna od rodziny, środki z IKE/IKZE/PPK, zadatek, udokumentowane koszty budowy czy premia z książeczki mieszkaniowej.

- Wyższy wkład własny (powyżej 20%) znacząco obniża ryzyko dla banku, co przekłada się na korzystniejsze warunki kredytowania, niższą marżę i mniejsze całkowite koszty kredytu.

- Banki kategorycznie nie akceptują jako wkładu własnego środków pochodzących z innych kredytów, majątku ruchomego ani nieudokumentowanych źródeł.

Jaki wkład własny na mieszkanie jest naprawdę potrzebny? Kluczowe liczby i zasady

Kupno mieszkania na kredyt to jedna z najważniejszych decyzji finansowych w życiu wielu Polaków. Zanim jednak złożymy wniosek do banku, kluczowe jest zrozumienie, ile gotówki musimy posiadać na start. To właśnie wkład własny stanowi fundament naszej zdolności kredytowej i często decyduje o tym, czy w ogóle otrzymamy finansowanie.

Standardowy wkład własny w Polsce, rekomendowany przez Komisję Nadzoru Finansowego, wynosi 20% wartości nieruchomości. Wiele banków komercyjnych dopuszcza jednak możliwość uzyskania kredytu z wkładem własnym na poziomie 10%, choć wiąże się to z pewnymi dodatkowymi warunkami, o których opowiem szczegółowo w dalszej części artykułu. Co więcej, dzięki programom rządowym, w niektórych sytuacjach możliwe jest nawet uzyskanie kredytu hipotecznego bez posiadania gotówki na wkład własny.

Dlaczego banki wymagają wkładu własnego? Zrozum logikę kredytodawcy

Wymóg wkładu własnego nie jest kaprysem banków, lecz fundamentalnym elementem ich polityki zarządzania ryzykiem. Dla instytucji finansowej, kredyt hipoteczny to zobowiązanie na wiele lat, obarczone ryzykiem niewypłacalności kredytobiorcy. Wkład własny stanowi dla banku swoistą poduszkę bezpieczeństwa. Po pierwsze, pokazuje, że kredytobiorca jest w stanie oszczędzać i ma stabilne finanse, co zwiększa jego wiarygodność. Po drugie, w przypadku problemów ze spłatą i konieczności sprzedaży nieruchomości, wkład własny minimalizuje potencjalne straty banku, pokrywając część wartości mieszkania, która mogłaby ulec deprecjacji.

Rekomendacja S KNF fundament wymagań bankowych

Wymagania dotyczące wkładu własnego w Polsce są ściśle określone przez Rekomendację S Komisji Nadzoru Finansowego (KNF). Jest to zbiór dobrych praktyk i zasad, które banki powinny stosować przy udzielaniu kredytów hipotecznych. Zgodnie z jej zapisami, banki powinny wymagać od kredytobiorców wkładu własnego na poziomie co najmniej 20% wartości nieruchomości. KNF dopuszcza jednak wyjątki, pozwalając na niższy wkład (minimalnie 10%), pod warunkiem zastosowania dodatkowych zabezpieczeń, takich jak ubezpieczenie niskiego wkładu własnego lub podwyższona marża kredytu. To właśnie Rekomendacja S jest punktem wyjścia dla wszystkich banków w Polsce przy ustalaniu ich wewnętrznych regulaminów.

Wskaźnik LTV (Loan to Value) co oznacza dla Twojego kredytu?

Kluczowym pojęciem, które pojawia się w kontekście wkładu własnego, jest wskaźnik LTV (Loan to Value). Określa on relację między kwotą kredytu a wartością nieruchomości. Oblicza się go, dzieląc kwotę kredytu przez wartość nieruchomości i mnożąc wynik przez 100%. Na przykład, jeśli kupujesz mieszkanie za 500 000 zł i potrzebujesz kredytu na 400 000 zł, Twój wskaźnik LTV wyniesie (400 000 zł / 500 000 zł) * 100% = 80%. Im niższy wskaźnik LTV, tym mniejsze ryzyko dla banku, co zazwyczaj przekłada się na korzystniejsze warunki kredytowania, w tym niższą marżę i lepsze oprocentowanie. Moim zdaniem, warto dążyć do jak najniższego LTV, aby zyskać przewagę w negocjacjach z bankiem.

Bezpieczny standard, czyli 20% wkładu własnego

Wniesienie 20% wkładu własnego to nie tylko spełnienie rekomendacji KNF, ale przede wszystkim optymalna strategia dla samego kredytobiorcy. To bezpieczny standard, który otwiera drzwi do najkorzystniejszych ofert na rynku. Banki postrzegają takich klientów jako mniej ryzykownych, co bezpośrednio przekłada się na warunki, jakie są w stanie zaoferować.

Jakie korzyści daje wniesienie 20% wartości nieruchomości?

- Dostęp do najlepszych ofert: Banki często rezerwują swoje najatrakcyjniejsze marże i warunki dla klientów z 20% wkładem własnym lub wyższym.

- Brak ubezpieczenia niskiego wkładu własnego: Nie musisz ponosić dodatkowych kosztów związanych z ubezpieczeniem brakującej części wkładu, co jest znaczną oszczędnością.

- Potencjalnie niższa marża: Niższe ryzyko dla banku oznacza, że jest on skłonny zaoferować niższą marżę, co bezpośrednio obniża miesięczną ratę i całkowity koszt kredytu.

- Większa zdolność kredytowa: Mniejsza kwota kredytu do spłaty oznacza, że łatwiej spełnisz kryteria zdolności kredytowej banku.

- Szybsza spłata kapitału: Mniejsza kwota kredytu oznacza, że szybciej spłacisz kapitał, a tym samym wcześniej pozbędziesz się zobowiązania.

Jak precyzyjnie obliczyć wymaganą kwotę? Proste przykłady

Obliczenie wymaganego wkładu własnego jest proste. Jeśli wartość nieruchomości wynosi 500 000 zł, a bank wymaga 20% wkładu, musisz przygotować 100 000 zł (500 000 zł * 0,20). Jeśli bank akceptuje 10% wkładu, potrzebujesz 50 000 zł (500 000 zł * 0,10). Pamiętaj, że do tego dochodzą jeszcze koszty okołokredytowe i okołotransakcyjne, takie jak taksa notarialna, podatek PCC (jeśli kupujesz z rynku wtórnego) czy prowizja banku, które również musisz mieć w gotówce.

Minimalny próg 10% czy to się opłaca?

Wiele banków wychodzi naprzeciw potrzebom klientów, którzy nie dysponują pełnymi 20% wkładu własnego, oferując kredyty z minimalnym progiem 10%. To z pewnością ułatwia start wielu osobom, jednak musimy mieć świadomość, że ta opcja wiąże się z pewnymi dodatkowymi kosztami lub warunkami. Zawsze warto dokładnie przeanalizować, czy te dodatkowe obciążenia nie sprawią, że kredyt okaże się dla nas mniej korzystny w dłuższej perspektywie.

Kiedy banki zgadzają się na niższy wkład? Warunki do spełnienia

Banki, które dopuszczają 10% wkładu własnego, zazwyczaj stawiają dodatkowe warunki, aby zrekompensować sobie zwiększone ryzyko. Do najczęściej spotykanych należą:

- Konieczność wykupienia ubezpieczenia niskiego wkładu własnego: Jest to opłata, którą ponosi kredytobiorca, a która zabezpiecza bank na wypadek, gdyby wartość nieruchomości spadła, a kredytobiorca przestał spłacać zobowiązanie.

- Wyższa marża kredytu: Bank może zastosować wyższą marżę do momentu spłaty brakujących 10% wkładu własnego, co oznacza wyższe raty przez pewien okres.

- Dodatkowe zabezpieczenia: W niektórych przypadkach bank może wymagać dodatkowych zabezpieczeń, np. poręczenia.

Wśród banków, które często dopuszczają 10% wkładu własnego, można wymienić m.in. PKO BP, Pekao SA, mBank, Alior Bank, czy Santander Bank Polska. Zawsze jednak należy sprawdzić aktualne oferty, ponieważ polityka banków może się zmieniać.

Ubezpieczenie niskiego wkładu własnego co to jest i ile kosztuje?

Ubezpieczenie niskiego wkładu własnego to mechanizm, który ma na celu zabezpieczenie banku przed ryzykiem związanym z udzieleniem kredytu o wysokim wskaźniku LTV. Jeśli wniesiesz tylko 10% wkładu, bank wymaga ubezpieczenia pozostałych 10% wartości nieruchomości. Koszt tego ubezpieczenia ponosi kredytobiorca i jest on zazwyczaj doliczany do raty kredytu lub pobierany jednorazowo. Zazwyczaj jest to procent od brakującej kwoty wkładu własnego, płatny przez określony czas (np. 3-5 lat) lub do momentu, aż stosunek kwoty kredytu do wartości nieruchomości spadnie poniżej 80%. Wartość składki zależy od banku i kwoty brakującego wkładu, ale może wynosić od kilkuset do nawet kilku tysięcy złotych rocznie.

Wyższa marża jako alternatywa dla ubezpieczenia analiza kosztów

Niektóre banki zamiast ubezpieczenia niskiego wkładu własnego oferują alternatywę w postaci podwyższonej marży kredytu. Oznacza to, że przez pewien okres (np. do momentu spłaty 20% wartości nieruchomości lub osiągnięcia LTV na poziomie 80%) Twoja marża kredytu będzie wyższa. Po osiągnięciu wymaganego progu, marża zostaje obniżona do standardowego poziomu. Analizując tę opcję, należy dokładnie przeliczyć, co będzie dla nas korzystniejsze jednorazowy lub cykliczny koszt ubezpieczenia, czy wyższe raty przez kilka lat. Czasami wyższa marża może okazać się droższym rozwiązaniem w dłuższej perspektywie, ale z drugiej strony, nie ponosimy kosztów ubezpieczenia, które nie jest dla nas bezpośrednią korzyścią.

Masz za mało gotówki? Sprawdź, co jeszcze bank uzna za wkład własny

Wiele osób myśli, że wkład własny to wyłącznie gotówka zgromadzona na koncie bankowym. Nic bardziej mylnego! Banki są elastyczne i akceptują różne formy zabezpieczenia, które mogą zostać zaliczone na poczet wkładu własnego. To dobra wiadomość dla tych, którzy nie mają wystarczających oszczędności w gotówce, ale posiadają inne wartościowe aktywa.

Twoja działka budowlana jako kapitał na start

Jeśli planujesz budowę domu i posiadasz już działkę budowlaną, jej wartość może zostać zaliczona na poczet wkładu własnego. Bank zleci wycenę działki przez rzeczoznawcę majątkowego, a jej oszacowana wartość zostanie uwzględniona jako część Twojego wkładu. To bardzo korzystne rozwiązanie, które pozwala wykorzystać posiadany już majątek i zmniejszyć potrzebną kwotę gotówki.

Pieniądze od rodziny jak prawidłowo udokumentować darowiznę?

Darowizna od najbliższej rodziny (małżonek, zstępni, wstępni, pasierbowie, rodzeństwo, ojczym, macocha) może stanowić wkład własny i jest zwolniona z podatku od spadków i darowizn, pod warunkiem zgłoszenia jej do Urzędu Skarbowego w ciągu 6 miesięcy od daty otrzymania oraz udokumentowania przelewu bankowego. Banki akceptują darowizny, ale wymagają pisemnej umowy darowizny oraz potwierdzenia jej wpływu na konto kredytobiorcy. To kluczowe, aby wszystko było formalnie i transparentnie udokumentowane, by uniknąć problemów zarówno z bankiem, jak i urzędem skarbowym.

Oszczędności na emeryturę (IKE, IKZE, PPK) czy warto je wykorzystać?

Środki zgromadzone na Indywidualnych Kontach Emerytalnych (IKE), Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE) oraz Pracowniczych Planach Kapitałowych (PPK) mogą być wykorzystane na cele mieszkaniowe. W przypadku PPK, możliwe jest wypłacenie do 100% środków na wkład własny, bez konieczności zwrotu, jeśli spełnione są określone warunki (np. wiek do 45 lat). Wypłata z IKE i IKZE przed osiągnięciem wieku emerytalnego jest możliwa, ale wiąże się z utratą ulg podatkowych i koniecznością zapłaty podatku. Zawsze należy dokładnie przemyśleć, czy warto naruszać oszczędności emerytalne, ponieważ są one przeznaczone na długoterminowe zabezpieczenie przyszłości.

Zadatek, materiały budowlane i inne poniesione już koszty

Banki mogą uznać za wkład własny również inne poniesione już koszty związane z nieruchomością. Jeśli wpłaciłeś zadatek deweloperowi lub sprzedającemu na podstawie umowy przedwstępnej, kwota ta zostanie zaliczona. Podobnie, jeśli budujesz dom systemem gospodarczym i posiadasz udokumentowane fakturami koszty zakupu materiałów budowlanych czy wykonanych prac, bank może je uwzględnić. Ważne jest, aby wszystkie te wydatki były odpowiednio udokumentowane i możliwe do zweryfikowania przez bank.

Stara książeczka mieszkaniowa ukryty skarb w szufladzie

Dla wielu osób, zwłaszcza tych z pokolenia moich rodziców, w szufladzie może kryć się prawdziwy skarb stara książeczka mieszkaniowa założona przed 1990 rokiem. Premia gwarancyjna z takiej książeczki może zostać wykorzystana jako wkład własny przy zakupie mieszkania lub budowie domu. Warto sprawdzić, czy nie posiadasz takiej książeczki, ponieważ premia gwarancyjna może stanowić znaczące wsparcie finansowe.

Brak oszczędności to nie koniec marzeń jak działa Rodzinny Kredyt Mieszkaniowy?

Dla wielu osób brak wystarczających oszczędności na wkład własny był do niedawna barierą nie do przejścia w drodze do własnego mieszkania. Na szczęście, rządowy program "Rodzinny Kredyt Mieszkaniowy" (wcześniej znany jako "Mieszkanie bez wkładu własnego") oferuje realne wsparcie. To rozwiązanie, które pozwala na uzyskanie kredytu hipotecznego nawet wtedy, gdy nie dysponujemy gotówką na pokrycie wymaganego wkładu.

Na czym polega gwarancja wkładu własnego przez BGK?

Kluczowym elementem programu jest gwarancja Banku Gospodarstwa Krajowego (BGK). BGK gwarantuje bankom komercyjnym brakującą część wkładu własnego do 20% wartości nieruchomości, ale nie więcej niż 100 000 zł. To oznacza, że banki są skłonne udzielić kredytu na 100% wartości nieruchomości, ponieważ mają pewność, że w razie problemów ze spłatą, część ryzyka przejmuje na siebie BGK. Należy jednak pamiętać, że jest to gwarancja, a nie dotacja. Kredytobiorca nadal spłaca 100% wartości nieruchomości, a gwarantowana przez BGK kwota jest częścią kredytu. Program ma obowiązywać do końca 2030 roku, co daje sporo czasu na skorzystanie z tej opcji.

Kto może skorzystać z programu? Kluczowe warunki

Program "Rodzinny Kredyt Mieszkaniowy" nie jest dostępny dla każdego. Aby z niego skorzystać, należy spełnić określone warunki, które mają na celu wspieranie rodzin i osób, które po raz pierwszy kupują nieruchomość. Do kluczowych warunków należą m.in. brak posiadania innej nieruchomości (z pewnymi wyjątkami), spełnienie kryteriów dotyczących liczby dzieci w gospodarstwie domowym (w przypadku dopłat do spłaty), czy limitów cenowych nieruchomości w niektórych lokalizacjach. Zawsze warto dokładnie zapoznać się z aktualnym regulaminem programu, ponieważ szczegóły mogą ulegać zmianom.

Czy kredyt bez wkładu własnego jest droższy?

Kredyt hipoteczny z gwarancją wkładu własnego, czyli faktycznie bez gotówkowego wkładu własnego, może być w ogólnym rozrachunku droższy niż kredyt z pełnym 20% wkładem. Dlaczego? Po pierwsze, banki mogą stosować nieco wyższą marżę dla kredytów z wyższym LTV (nawet jeśli część jest gwarantowana przez BGK). Po drugie, choć nie płacimy za ubezpieczenie niskiego wkładu własnego, to jednak spłacamy całą kwotę nieruchomości, co oznacza wyższe odsetki w całym okresie kredytowania. Zawsze rekomenduję dokładne porównanie ofert i przeliczenie całkowitego kosztu kredytu w obu wariantach, aby podjąć świadomą decyzję.

Wyższy wkład własny Twoja karta przetargowa w negocjacjach z bankiem

Z mojego doświadczenia wynika, że wniesienie wyższego wkładu własnego to nie tylko spełnienie wymogów banku, ale przede wszystkim silna karta przetargowa w negocjacjach. Im więcej gotówki jesteś w stanie zainwestować na początku, tym bardziej atrakcyjnym klientem stajesz się dla banku. To otwiera drogę do uzyskania lepszych warunków kredytowania, które mogą przełożyć się na znaczące oszczędności w skali całego okresu spłaty.

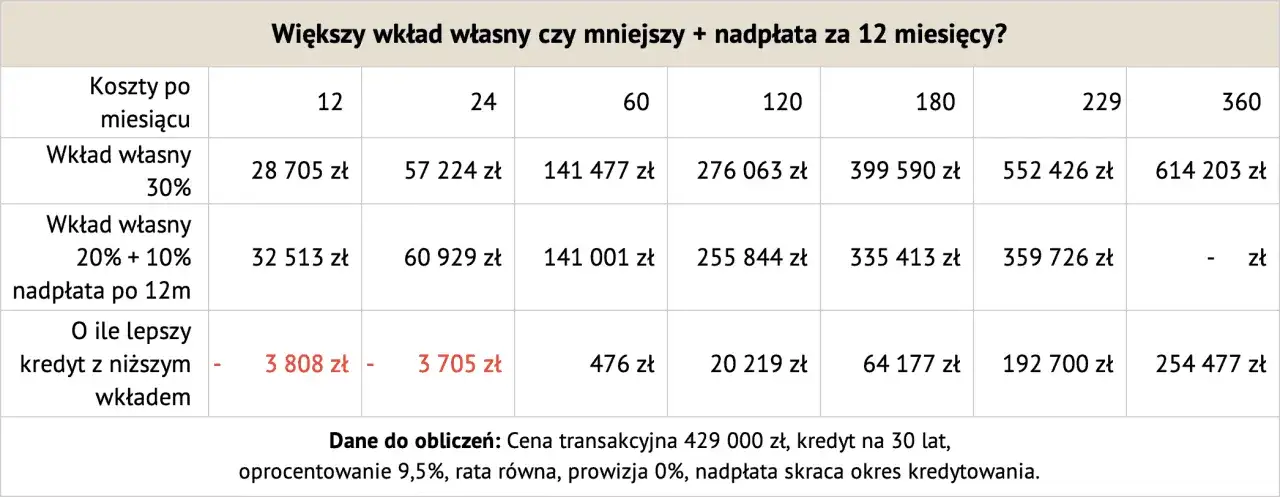

Jak większy wkład obniża całkowity koszt kredytu?

Mechanizm jest prosty: im wyższy wkład własny, tym mniejsza kwota kredytu, którą musisz zaciągnąć. Mniejsza kwota kredytu oznacza niższe odsetki do spłaty w całym okresie kredytowania. Na przykład, jeśli kupujesz mieszkanie za 500 000 zł i zamiast 10% (50 000 zł) wnosisz 30% (150 000 zł) wkładu własnego, kwota kredytu zmniejsza się z 450 000 zł do 350 000 zł. Różnica 100 000 zł to mniej kapitału do oprocentowania, co w perspektywie 25-30 lat kredytu może oznaczać oszczędności rzędu dziesiątek, a nawet setek tysięcy złotych.

Przeczytaj również: Zimno w portfelu? 1°C mniej to 10% oszczędności na ogrzewaniu!

Lepsza zdolność kredytowa i niższe raty dzięki większym oszczędnościom

Większy wkład własny ma bezpośredni wpływ na Twoją zdolność kredytową. Banki oceniają ją, biorąc pod uwagę wiele czynników, a kwota kredytu do spłaty jest jednym z kluczowych. Mniejsza kwota kredytu oznacza, że miesięczna rata będzie niższa, co z kolei poprawia Twoją zdolność kredytową. Dzięki temu banki są bardziej skłonne udzielić Ci finansowania, a Ty zyskujesz większą elastyczność w zarządzaniu domowym budżetem. Niższe raty to także większy komfort psychiczny i mniejsze obciążenie finansowe każdego miesiąca.

Czego bank na pewno nie uzna za wkład własny? Najczęstsze błędy kredytobiorców

Choć banki są elastyczne w kwestii akceptowanych form wkładu własnego, istnieją pewne źródła finansowania, które kategorycznie nie zostaną uznane. Uniknięcie tych błędów jest kluczowe, aby nie stracić czasu i nie narazić się na frustrację w procesie ubiegania się o kredyt.

- Środki pochodzące z innego kredytu lub pożyczki: Banki nie akceptują jako wkładu własnego pieniędzy, które sam zaciągnąłeś w formie innego kredytu (np. gotówkowego) lub pożyczki. Wkład własny ma świadczyć o Twoich oszczędnościach, a nie o kolejnym zadłużeniu.

- Majątek ruchomy: Samochód, dzieła sztuki, biżuteria czy inne ruchomości, choć mają wartość, nie mogą stanowić wkładu własnego. Banki wymagają aktywów o stabilnej i łatwej do wyceny wartości, które mogą być zabezpieczeniem kredytu hipotecznego.

- Nieudokumentowane źródła środków: Gotówka "spod materaca" lub środki, których pochodzenia nie jesteś w stanie udokumentować (np. wpływy z nieformalnych źródeł), nie zostaną zaakceptowane. Banki, zgodnie z przepisami AML (przeciwdziałanie praniu pieniędzy), muszą znać źródło pochodzenia wszystkich wpłacanych środków.