Jak prawidłowo rozliczyć najem prywatny na PIT-28 kluczowe zasady i terminy

- Od 2026 roku (za rok podatkowy 2025) jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, rozliczany na formularzu PIT-28.

- Zeznanie PIT-28 za 2025 rok należy złożyć w terminie od 15 lutego do 30 kwietnia 2026 roku, a zaliczki wpłacać do 20. dnia miesiąca/kwartału następującego po uzyskaniu przychodu.

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł oraz 12,5% od nadwyżki powyżej tej kwoty.

- Dla małżonków limit 100 000 zł jest wspólny, ale istnieje możliwość podwojenia go do 200 000 zł, jeśli jeden z małżonków oświadczy o opodatkowaniu całości przychodów.

- Przychodem jest faktycznie otrzymana kwota czynszu; opłaty za media i czynsz do spółdzielni nie stanowią przychodu, jeśli z umowy wynika, że najemca je ponosi lub wynajmujący jest tylko pośrednikiem.

- Do obowiązków wynajmującego należy prowadzenie uproszczonej ewidencji przychodów, terminowe wpłacanie zaliczek oraz złożenie rocznej deklaracji PIT-28.

Najem prywatny w 2026 roku: ryczałt na PIT-28 to jedyna opcja

Zacznijmy od fundamentalnej zmiany, która wchodzi w życie. Od 2026 roku, rozliczając przychody uzyskane w 2025 roku z najmu prywatnego, czyli takiego, który nie jest prowadzony w ramach działalności gospodarczej, ryczałt od przychodów ewidencjonowanych będzie jedyną dostępną formą opodatkowania. To oznacza, że nie ma już możliwości wyboru skali podatkowej, co było opcją w poprzednich latach. Ta zmiana ma istotne konsekwencje dla wszystkich wynajmujących.

Ryczałt ewidencjonowany to uproszczona forma opodatkowania, w której podatek płaci się od przychodu, a nie od dochodu. Kluczową konsekwencją dla wynajmującego jest to, że nie ma możliwości odliczania kosztów uzyskania przychodu. Zapomnijmy więc o odliczaniu wydatków na remonty, amortyzację nieruchomości, czy odsetki od kredytu hipotecznego. Podatek naliczany jest bezpośrednio od kwoty, którą faktycznie otrzymaliśmy od najemcy.

Rozliczając najem prywatny, musimy pamiętać o kilku kluczowych terminach, których przekroczenie może skutkować nieprzyjemnymi konsekwencjami. Oto najważniejsze z nich:

- Termin złożenia zeznania PIT-28 za 2025 rok: Roczną deklarację PIT-28 należy złożyć w okresie od 15 lutego do 30 kwietnia 2026 roku. Pamiętajmy, że jest to ostateczny termin na rozliczenie się z fiskusem za cały poprzedni rok podatkowy.

- Zasady wpłacania zaliczek na podatek: Zaliczki na ryczałt od przychodów z najmu należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Jeśli zdecydujemy się na rozliczenie kwartalne (co jest możliwe, jeśli nasze przychody z najmu nie przekroczyły 200 000 euro w poprzednim roku podatkowym), zaliczki wpłacamy do 20. dnia miesiąca następującego po zakończeniu kwartału. Na przykład, za przychody z I kwartału (styczeń-marzec) płacimy do 20 kwietnia.

Przeczytaj również: Koszty wynajmu mieszkania w Tajlandii: Od 5000 THB. Jak zaoszczędzić?

Zanim wypełnisz PIT-28: zbierz kluczowe informacje

Zanim przystąpisz do wypełniania formularza PIT-28, niezbędne jest zebranie i uporządkowanie wszystkich danych dotyczących Twoich przychodów z najmu. Podstawą jest tu uproszczona ewidencja przychodów z najmu. Choć brzmi to poważnie, w praktyce jest to po prostu zapis wszystkich otrzymanych płatności. Jest ona niezbędna do prawidłowego obliczenia zaliczek na podatek w trakcie roku oraz do sporządzenia rocznego zeznania. W ewidencji powinny znaleźć się następujące informacje:

- Data otrzymania przychodu (data wpływu pieniędzy).

- Kwota otrzymanego przychodu.

- Rodzaj przychodu (np. czynsz za najem).

- Imię i nazwisko/nazwa najemcy (opcjonalnie, dla własnej przejrzystości).

Prowadzenie takiej ewidencji, nawet w formie prostego arkusza kalkulacyjnego, pozwoli Ci na bieżąco monitorować przychody i prawidłowo obliczać należny ryczałt.

Kluczowe jest prawidłowe zdefiniowanie, co dokładnie stanowi przychód z najmu. Zgodnie z przepisami, przychodem jest faktycznie otrzymana kwota czynszu. Bardzo ważną kwestią, która często budzi wątpliwości, są opłaty za media (prąd, gaz, woda) oraz czynsz do spółdzielni lub wspólnoty mieszkaniowej. Z mojego doświadczenia wynika, że opłaty te nie stanowią przychodu wynajmującego, ale tylko wtedy, gdy z umowy najmu jednoznacznie wynika, że to najemca jest zobowiązany do ich ponoszenia, a wynajmujący pełni jedynie rolę pośrednika w ich płatności. Oznacza to, że Ty jako wynajmujący jedynie przekazujesz te opłaty dalej. Aby uniknąć wątpliwości, w umowie najmu warto zawrzeć precyzyjny zapis, na przykład:

"Czynsz najmu wynosi [kwota] zł miesięcznie. Niezależnie od czynszu najemca zobowiązany jest do ponoszenia kosztów związanych z eksploatacją lokalu, w tym opłat za media (energia elektryczna, gaz, woda) oraz czynszu do spółdzielni/wspólnoty mieszkaniowej, które będą rozliczane na podstawie faktycznego zużycia/naliczeń i przekazywane wynajmującemu w celu ich uregulowania."

Mimo że ryczałt uniemożliwia odliczanie kosztów uzyskania przychodu, nadal możemy skorzystać z pewnych ulg i odliczeń, które zmniejszą kwotę należnego podatku. Są to głównie ulgi odliczane od przychodu, a nie od dochodu. Pamiętaj, że większość z nich wykazuje się w załączniku PIT/O do deklaracji PIT-28:

- Darowizny: Możesz odliczyć darowizny na cele pożytku publicznego, kultu religijnego, krwiodawstwa, a także darowizny na cele kształcenia zawodowego.

- Ulga rehabilitacyjna: Przysługuje osobom niepełnosprawnym lub utrzymującym osoby niepełnosprawne, obejmująca wydatki na cele rehabilitacyjne.

- Ulga na internet: Możliwość odliczenia wydatków na dostęp do internetu, jednak tylko przez dwa kolejne lata podatkowe i do określonego limitu.

- Wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Kwoty wpłacone na IKZE w danym roku podatkowym można odliczyć od przychodu.

- Ulga termomodernizacyjna: Odliczenie wydatków na realizację przedsięwzięć termomodernizacyjnych w domu jednorodzinnym.

- Składki na ubezpieczenia społeczne: Odliczenie zapłaconych składek na ubezpieczenia społeczne, jeśli nie zostały odliczone w inny sposób.

Obliczamy podatek od najmu: krok po kroku i obowiązujące stawki

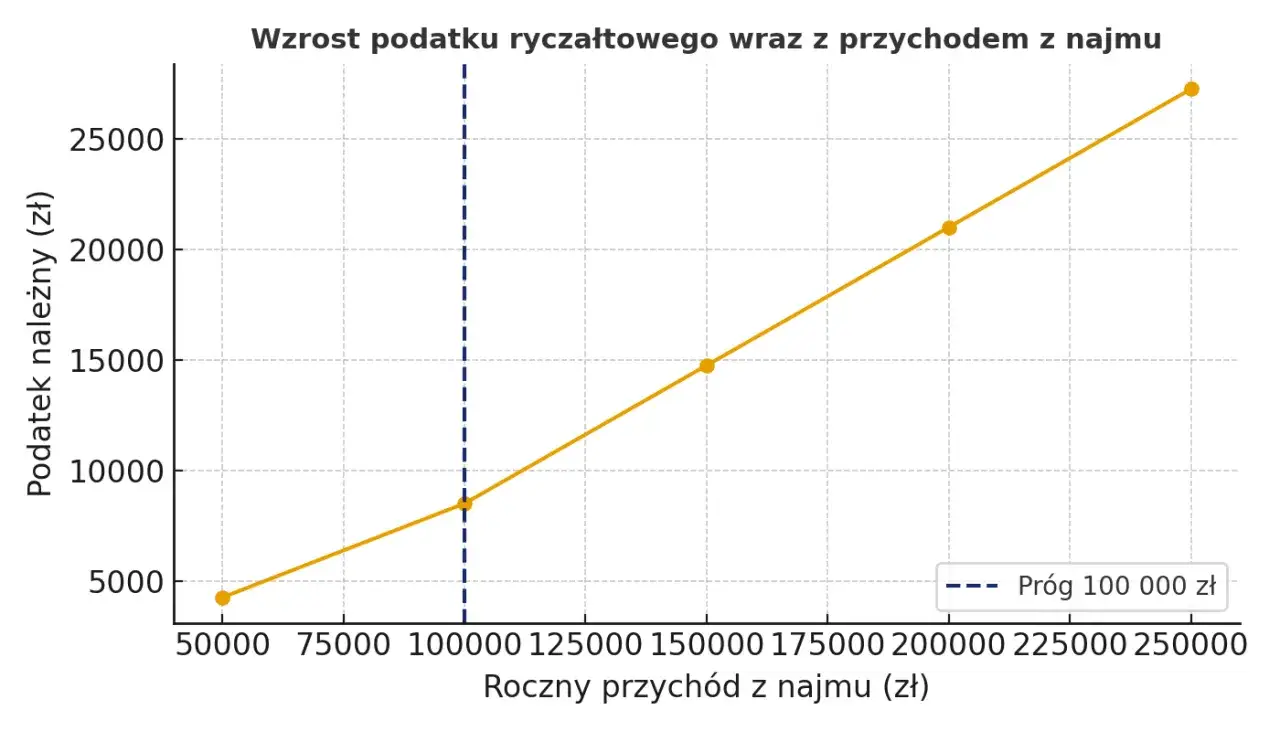

System ryczałtu od najmu prywatnego opiera się na dwóch stawkach podatkowych, które zależą od wysokości osiągniętych przychodów w danym roku podatkowym. Pierwsza stawka, 8,5%, obowiązuje dla przychodów z najmu, które nie przekraczają kwoty 100 000 zł rocznie. To oznacza, że jeśli Twoje miesięczne przychody wynoszą np. 5 000 zł, to przez cały rok, dopóki suma nie przekroczy 100 000 zł, będziesz płacić 8,5% od każdego otrzymanego czynszu. Na przykład, jeśli w styczniu otrzymałeś 5 000 zł, podatek wyniesie 5 000 zł * 8,5% = 425 zł. Ważne jest, aby na bieżąco monitorować sumę przychodów, aby w odpowiednim momencie zastosować wyższą stawkę, jeśli próg zostanie przekroczony.

Druga stawka ryczałtu, 12,5%, stosowana jest od nadwyżki przychodów z najmu, która przekracza 100 000 zł rocznie. To oznacza, że po przekroczeniu tego progu, od każdej kolejnej złotówki przychodu zapłacisz już 12,5% podatku. Wyobraźmy sobie sytuację, że do końca października Twoje przychody wyniosły 95 000 zł. W listopadzie otrzymujesz kolejne 8 000 zł. Wówczas 5 000 zł (dopełnienie do 100 000 zł) zostanie opodatkowane stawką 8,5%, a pozostałe 3 000 zł (nadwyżka ponad 100 000 zł) stawką 12,5%. Obliczenie podatku za listopad wyglądałoby następująco: (5 000 zł * 8,5%) + (3 000 zł * 12,5%) = 425 zł + 375 zł = 800 zł. To pokazuje, jak ważne jest precyzyjne śledzenie kumulacji przychodów.

W przypadku małżonków, między którymi istnieje wspólność majątkowa, limit 100 000 zł dla niższej stawki ryczałtu 8,5% dotyczy ich łącznie. Oznacza to, że jeśli oboje wynajmują nieruchomość, ich wspólne przychody są sumowane do tego limitu. Istnieje jednak korzystna opcja: małżonkowie mogą złożyć oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z nich. W takiej sytuacji limit dla niższej stawki 8,5% podwaja się do 200 000 zł. To rozwiązanie może być bardzo opłacalne, zwłaszcza gdy wspólne przychody z najmu przekraczają 100 000 zł, ale nie dochodzą do 200 000 zł.

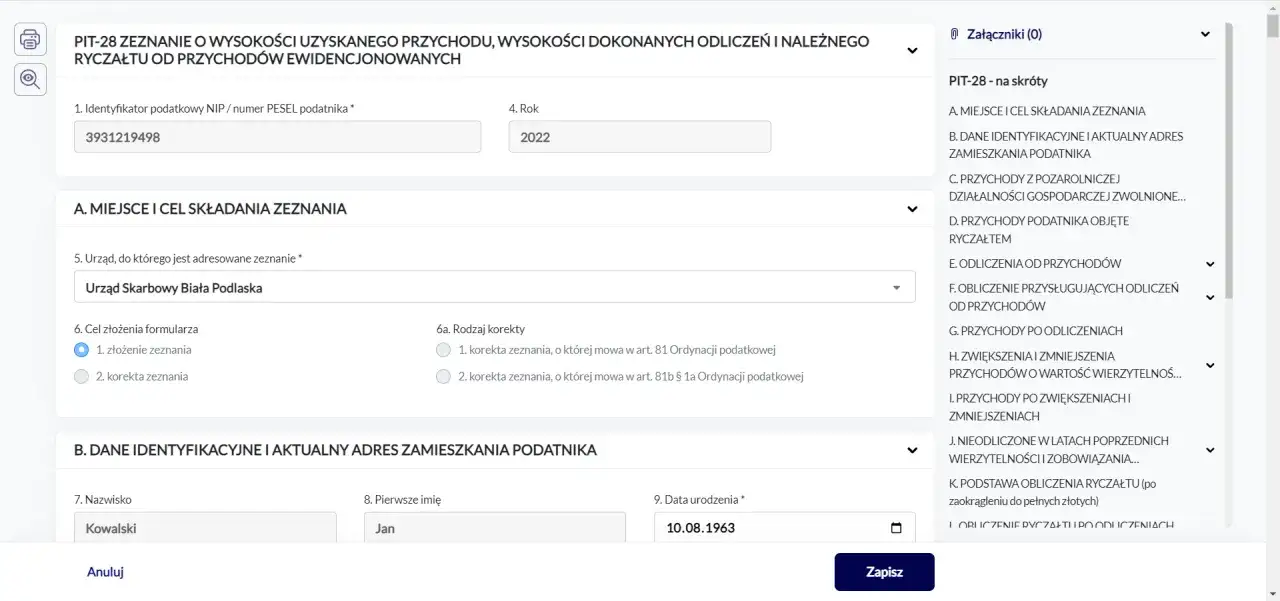

Jak wypełnić PIT-28 za wynajem mieszkania: instrukcja pole po polu

Rozpoczynając wypełnianie deklaracji PIT-28, w pierwszej kolejności zajmujemy się częściami A i B. W części A należy wskazać cel złożenia formularza (złożenie zeznania lub korekta), a także rok, za który się rozliczamy (w naszym przypadku 2025). Część B to dane identyfikacyjne podatnika. Tutaj wpisujemy swój numer PESEL (jeśli jesteś osobą fizyczną nieprowadzącą działalności gospodarczej) lub NIP (jeśli prowadzisz działalność gospodarczą i rozliczasz najem w jej ramach, choć artykuł skupia się na najmie prywatnym). Następnie uzupełniamy swoje dane adresowe oraz wskazujemy właściwy urząd skarbowy, do którego składamy deklarację. Zazwyczaj jest to urząd właściwy dla Twojego miejsca zamieszkania.

Kluczową częścią formularza dla wynajmujących jest część E, zatytułowana "Przychody objęte ryczałtem od przychodów ewidencjonowanych". To tutaj wykazujemy wszystkie nasze przychody z najmu prywatnego. W odpowiednich polach należy wpisać sumę rocznych przychodów z najmu, z podziałem na te opodatkowane stawką 8,5% i te opodatkowane stawką 12,5% (jeśli przekroczyliśmy próg 100 000 zł). Niezwykle ważne jest, aby te kwoty były zgodne z prowadzoną przez nas uproszczoną ewidencją przychodów. Błędy w tym miejscu są najczęstszą przyczyną wezwań z urzędu skarbowego.

W częściach F i G formularza PIT-28 wykazujemy wszelkie odliczenia od przychodu, które są dostępne dla ryczałtowców. Jak już wspomniałem, są to m.in. darowizny, ulga rehabilitacyjna, ulga na internet czy wpłaty na IKZE. Aby skorzystać z tych ulg, konieczne jest dołączenie załącznika PIT/O. W PIT/O szczegółowo wykazujemy rodzaj i kwotę każdej ulgi. Na przykład, jeśli odliczasz darowiznę, w PIT/O podajesz jej kwotę i dane obdarowanego. Po zsumowaniu wszystkich odliczeń w PIT/O, ich łączną kwotę przenosimy do odpowiednich pól w częściach F i G deklaracji PIT-28.

Ostateczne obliczenie należnego ryczałtu następuje w częściach L i M formularza PIT-28. Tutaj system (lub Ty, jeśli wypełniasz ręcznie) zsumuje Twoje przychody, uwzględni zastosowane stawki podatkowe (8,5% i 12,5%), a następnie pomniejszy je o odliczenia wykazane w częściach F i G. W rezultacie otrzymasz kwotę należnego ryczałtu za cały rok podatkowy. W tej części znajdzie się również informacja o sumie wpłaconych w ciągu roku zaliczek. Różnica między należnym ryczałtem a wpłaconymi zaliczkami wskaże, czy masz kwotę do zapłaty (niedopłata podatku) czy też kwotę do zwrotu (nadpłata podatku). To ostatnie pola, które finalizują Twoje rozliczenie.

Złożenie deklaracji i zapłata podatku: finalizujemy rozliczenie

Po wypełnieniu deklaracji PIT-28, nadszedł czas na jej złożenie. Obecnie najwygodniejszą i najczęściej wybieraną formą jest wysyłka elektroniczna. Oto przewodnik krok po kroku, jak to zrobić:

- Zaloguj się do e-Urzędu Skarbowego: Wejdź na stronę podatki.gov.pl i zaloguj się do usługi Twój e-PIT. Możesz to zrobić za pomocą profilu zaufanego, e-dowodu lub bankowości elektronicznej.

- Wybierz PIT-28: W serwisie Twój e-PIT znajdziesz przygotowaną wstępnie deklarację PIT-28. Sprawdź, czy dane są poprawne i uzupełnij brakujące informacje (zwłaszcza przychody z najmu i ewentualne ulgi).

- Wprowadź dane z ewidencji: Upewnij się, że kwoty przychodów z najmu, które wprowadzasz, są zgodne z Twoją uproszczoną ewidencją.

- Dodaj załączniki: Jeśli korzystasz z ulg, pamiętaj o dołączeniu załącznika PIT/O (również w formie elektronicznej, wypełniając odpowiednie sekcje w systemie).

- Wyślij deklarację: Po sprawdzeniu wszystkich danych i upewnieniu się, że deklaracja jest poprawna, kliknij "Wyślij". Otrzymasz Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem złożenia deklaracji. Zachowaj je!

- Inne możliwości elektroniczne: Jeśli wolisz, możesz skorzystać z komercyjnych programów do rozliczania PIT, które również umożliwiają elektroniczną wysyłkę deklaracji.

Po złożeniu deklaracji, jeśli wynikło z niej zobowiązanie podatkowe (kwota do zapłaty), musisz uregulować należność. Podatek wpłacamy na swój indywidualny mikrorachunek podatkowy. Możesz go łatwo znaleźć na stronie podatki.gov.pl, wpisując swój PESEL lub NIP. Pamiętaj, aby przelew był prawidłowo opisany, co jest kluczowe dla jego poprawnego zaksięgowania przez urząd skarbowy. W tytule przelewu zawsze podaj:

"PIT-28, rok 2025, okres [miesiąc/kwartał, jeśli to zaliczka, lub "roczny" jeśli to dopłata roczna]"

Na przykład: "PIT-28, rok 2025, roczny" lub "PIT-28, rok 2025, I kwartał". Taki opis gwarantuje, że Twoja wpłata zostanie przypisana do właściwego zobowiązania.

Zdarza się, że po złożeniu deklaracji zorientujemy się, że popełniliśmy błąd. W takiej sytuacji możemy złożyć korektę deklaracji PIT-28. Wystarczy wypełnić nowy formularz PIT-28, zaznaczając w części A, że jest to "korekta zeznania". W formularzu korygującym należy wpisać prawidłowe dane. Zazwyczaj nie ma konieczności dołączania pisemnego wyjaśnienia przyczyn korekty, chyba że urząd skarbowy sam o to poprosi. Pamiętaj, że korektę możesz złożyć, dopóki nie upłynie termin przedawnienia zobowiązania podatkowego, czyli co do zasady przez 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Najczęstsze pułapki i błędy przy rozliczaniu najmu: sprawdź, jak ich uniknąć

Jednym z najczęstszych błędów, na które zwracam uwagę moim klientom, jest błędne kwalifikowanie opłat za media i czynszu do spółdzielni jako przychodu z najmu. Jak już wspominałem, jeśli z umowy najmu jasno wynika, że to najemca jest zobowiązany do ich ponoszenia, a Ty jedynie przekazujesz te płatności dalej, to nie stanowią one Twojego przychodu. Aby uniknąć problemów z urzędem skarbowym, upewnij się, że Twoja umowa najmu zawiera precyzyjną klauzulę, która to określa. Proponuję na przykład takie sformułowanie: "Najemca zobowiązuje się do pokrywania kosztów eksploatacyjnych lokalu, w tym opłat za media (np. prąd, gaz, woda) oraz opłat do wspólnoty/spółdzielni mieszkaniowej, które będą rozliczane na podstawie odrębnych rachunków/faktur/naliczeń i nie stanowią części czynszu najmu."

Kolejną pułapką jest przekroczenie progu 100 000 zł przychodów w trakcie roku podatkowego i niezastosowanie wyższej stawki ryczałtu. Musisz na bieżąco monitorować swoje przychody z najmu. W momencie, gdy suma Twoich przychodów przekroczy 100 000 zł, od kolejnych przychodów (czyli od nadwyżki ponad ten limit) musisz zacząć stosować stawkę 12,5%. Oznacza to, że od tego momentu Twoje zaliczki na podatek będą obliczane już z uwzględnieniem tej wyższej stawki. Brak takiej zmiany może skutkować niedopłatą podatku i koniecznością zapłaty odsetek.

Wielu wynajmujących zastanawia się, kiedy najem prywatny przestaje być prywatny, a staje się działalnością gospodarczą. Nie ma tu jednej, sztywnej granicy, np. liczby wynajmowanych mieszkań. Urząd skarbowy ocenia całokształt działań, biorąc pod uwagę stopień zorganizowania, ciągłość i zarobkowy charakter. Jeśli wynajmujesz kilka mieszkań, aktywnie poszukujesz najemców, oferujesz dodatkowe usługi, prowadzisz intensywną reklamę, to istnieje ryzyko, że fiskus uzna to za działalność gospodarczą. Konsekwencje są poważne: konieczność rejestracji działalności, inne zasady opodatkowania (choć działalność gospodarcza również może być opodatkowana ryczałtem, ale na innych zasadach), a także obowiązki związane z ZUS. Zawsze warto skonsultować swoją sytuację z doradcą podatkowym, jeśli masz wątpliwości, czy Twoje działania nie przekraczają ram najmu prywatnego.