W dzisiejszym artykule przedstawię kompleksowy przewodnik po podatku od nieruchomości w Warszawie na rok 2026. Znajdziesz tu wszystkie kluczowe informacje: aktualne stawki, szczegółowe instrukcje dotyczące obliczeń, kalendarz terminów płatności oraz dostępne metody uregulowania zobowiązania. Moim celem jest pomóc Ci zrozumieć i sprawnie wypełnić Twoje obowiązki podatkowe.

Podatek od nieruchomości w Warszawie 2026 kluczowe informacje dla właścicieli

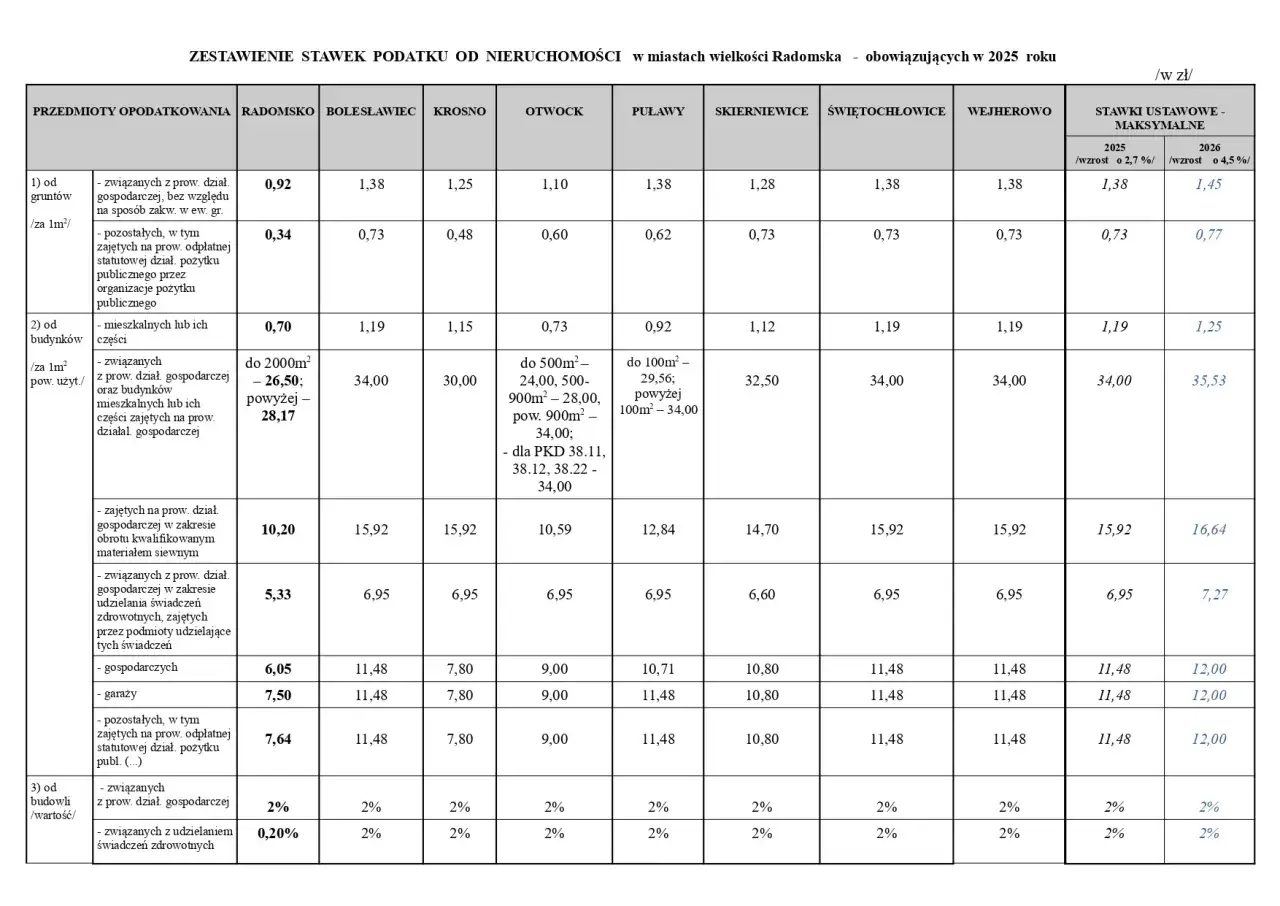

- Stawki podatku na 2026 rok są ustalane corocznie przez Radę m. st. Warszawy w drodze uchwały, bazując na Uchwale nr XXIX/1066/2025 z dnia 20 listopada 2025 r.

- Wysokość podatku różni się w zależności od rodzaju nieruchomości (grunty, budynki mieszkalne, garaże, nieruchomości związane z działalnością gospodarczą).

- Osoby fizyczne nie obliczają podatku samodzielnie otrzymują decyzję z wyliczoną kwotą od Prezydenta m. st. Warszawy.

- Podatek dla osób fizycznych płatny jest w 4 ratach (do 15 marca, 15 maja, 15 września, 15 listopada), chyba że kwota nie przekracza 100 zł (wtedy jednorazowo do 15 marca).

- Płatności można dokonać przelewem, w kasach urzędów dzielnic, w Centrum Obsługi Podatnika, poprzez portal mojaWARSZAWA, w opłatomatach lub przez aplikację mObywatel.

- W ciągu 14 dni od nabycia nieruchomości lub zmiany mającej wpływ na wysokość podatku, należy złożyć informację IN-1 wraz z załącznikami.

Aktualne stawki podatku od nieruchomości w Warszawie ile zapłacisz w 2026 roku?

Zacznijmy od tego, co interesuje każdego właściciela nieruchomości od stawek. Poniżej przedstawiam kluczowe roczne stawki podatku od nieruchomości w Warszawie na rok 2026, które są zgodne z najnowszymi ustaleniami.

| Rodzaj nieruchomości/gruntu | Stawka roczna za 1 m² powierzchni użytkowej/powierzchni |

|---|---|

| Grunty związane z prowadzeniem działalności gospodarczej | Stawka zbliżona do maksymalnej ustawowej |

| Grunty pozostałe (w tym pod domami i blokami mieszkalnymi) | Niższa stawka |

| Budynki lub ich części mieszkalne | Stawka za 1 m² powierzchni użytkowej |

| Budynki lub ich części związane z prowadzeniem działalności gospodarczej | Najwyższa stawka za 1 m² powierzchni użytkowej |

| Garaże w budynkach mieszkalnych (niezajęte na działalność gospodarczą) | Stawka jak dla budynków mieszkalnych |

| Budynki lub ich części zajęte na prowadzenie działalności pożytku publicznego | Preferencyjna stawka za 1 m² powierzchni użytkowej |

Cytat: "Wysokość stawek jest corocznie ustalana przez Radę m. st. Warszawy w drodze uchwały. Podstawą prawną dla stawek na 2026 rok jest Uchwała nr XXIX/1066/2025 z dnia 20 listopada 2025 r."

Podstawa prawna: skąd biorą się warszawskie stawki?

Jak wspomniałem, stawki podatku od nieruchomości w Warszawie nie są stałe. Ich wysokość jest corocznie ustalana przez Radę m. st. Warszawy w drodze specjalnej uchwały. To właśnie ten organ ma prawo do określania wysokości stawek, oczywiście w granicach wyznaczonych przez przepisy ogólnopolskie. Na rok 2026 podstawą prawną jest Uchwała nr XXIX/1066/2025 z dnia 20 listopada 2025 r., co gwarantuje ich aktualność i legalność.

Podatek od gruntu kluczowe rozróżnienie

W przypadku gruntów kluczowe jest rozróżnienie ich przeznaczenia. Jeśli grunt jest związany z prowadzeniem działalności gospodarczej, to stawka podatku będzie znacznie wyższa, zbliżona do maksymalnej dopuszczalnej ustawowo. To istotna informacja dla przedsiębiorców, którzy posiadają grunty wykorzystywane w swojej firmie.Z kolei grunty pozostałe, do których zaliczamy te pod domami i blokami mieszkalnymi, są opodatkowane znacznie niższą stawką za 1 m² powierzchni. To rozróżnienie ma na celu wspieranie budownictwa mieszkaniowego i odciążenie właścicieli prywatnych nieruchomości.

Stawki dla mieszkań i domów (budynki mieszkalne)

Dla budynków mieszkalnych lub ich części, podatek jest naliczany za każdy 1 m² powierzchni użytkowej. To oznacza, że im większe mieszkanie czy dom, tym wyższy podatek. Wartość stawki dla tego typu nieruchomości jest jedną z niższych, co jest korzystne dla właścicieli nieruchomości mieszkalnych.

Ile wynosi podatek od garażu i miejsca postojowego?

To ważna kwestia, która uległa zmianie. Od 2025 roku garaże w budynkach mieszkalnych, które nie są zajęte na działalność gospodarczą, są opodatkowane niższą stawką taką samą jak dla budynków mieszkalnych. To duża ulga dla wielu warszawiaków, którzy posiadają miejsca postojowe lub garaże w swoich budynkach i nie wykorzystują ich komercyjnie. Wcześniej często były one traktowane jak nieruchomości związane z działalnością gospodarczą, co wiązało się z wyższymi opłatami.

Najwyższe stawki: nieruchomości związane z działalnością gospodarczą

Nieruchomości (zarówno grunty, jak i budynki) związane z prowadzeniem działalności gospodarczej są objęte najwyższymi stawkami podatku. Wynika to z założenia, że generują one dochód i mogą ponieść większe obciążenie. Warto jednak pamiętać, że istnieje pewien wyjątek: nieruchomości zajęte na prowadzenie działalności pożytku publicznego mogą liczyć na preferencyjną stawkę. To ukłon w stronę organizacji non-profit i instytucji działających na rzecz społeczności.

Kto musi zapłacić podatek od nieruchomości w stolicy?

Zrozumienie, kto jest zobowiązany do zapłaty podatku od nieruchomości, jest kluczowe. Często pojawiają się tu wątpliwości, zwłaszcza w przypadku skomplikowanych form własności. Wyjaśnijmy to sobie raz na zawsze.

Właściciel, użytkownik wieczysty, a może posiadacz? Wyjaśniamy zawiłości

Podatek od nieruchomości w Warszawie muszą zapłacić osoby fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, które są:- Właścicielami nieruchomości lub obiektów budowlanych to najczęstsza kategoria, obejmująca większość z nas.

- Posiadaczami samoistnymi czyli osobami, które władają nieruchomością jak właściciel, mimo że formalnie nim nie są.

- Użytkownikami wieczystymi gruntów publicznych dotyczy to osób i podmiotów, które mają prawo do korzystania z gruntów należących do Skarbu Państwa lub jednostek samorządu terytorialnego.

- Posiadaczami nieruchomości publicznych zarówno na podstawie umowy (np. dzierżawy), jak i bezumownie.

Jak obliczyć podatek od nieruchomości w Warszawie?

Wielu właścicieli nieruchomości zastanawia się, jak samodzielnie obliczyć należny podatek. Na szczęście, dla osób fizycznych proces ten jest znacznie uproszczony.

Zbierz niezbędne dane: co to jest powierzchnia użytkowa i gdzie ją znaleźć?

Podstawą opodatkowania jest przede wszystkim powierzchnia dla gruntów i budynków wyrażona w metrach kwadratowych, a dla budowli ich wartość. Powierzchnię użytkową budynku czy mieszkania znajdziesz w akcie notarialnym, księdze wieczystej lub projekcie budowlanym. Wartość budowli jest zazwyczaj określana w dokumentacji technicznej. Pamiętaj jednak, że jako osoba fizyczna nie musisz samodzielnie obliczać podatku. Robi to za Ciebie urząd, przesyłając gotową decyzję z wyliczoną kwotą. Twoim zadaniem jest jedynie upewnić się, że dane, na podstawie których urząd dokonuje obliczeń, są prawidłowe.

Praktyczny przykład: obliczamy podatek dla mieszkania 55 m² z udziałem w gruncie

Dla celów ilustracyjnych, załóżmy, że posiadasz mieszkanie o powierzchni użytkowej 55 m² oraz udział w gruncie wynoszący 20 m². Przyjmijmy hipotetyczne stawki: dla budynków mieszkalnych 1,00 zł/m², a dla gruntów pozostałych 0,50 zł/m². Wówczas podatek wyniósłby: (55 m² * 1,00 zł/m²) + (20 m² * 0,50 zł/m²) = 55 zł + 10 zł = 65 zł rocznie. Pamiętaj, że jest to jedynie przykład i rzeczywiste stawki mogą się różnić, a ostateczną kwotę otrzymasz w decyzji z urzędu.

Przykład 2: kalkulacja dla domu jednorodzinnego na działce 600 m²

Rozważmy teraz dom jednorodzinny o powierzchni użytkowej 120 m² położony na działce o powierzchni 600 m². Korzystając z tych samych hipotetycznych stawek co wcześniej (1,00 zł/m² dla budynków mieszkalnych i 0,50 zł/m² dla gruntów pozostałych), obliczenia wyglądałyby następująco: (120 m² * 1,00 zł/m²) + (600 m² * 0,50 zł/m²) = 120 zł + 300 zł = 420 zł rocznie. Ponownie podkreślam, że to przykład ilustracyjny, mający na celu pokazanie mechanizmu obliczeń. Faktyczna kwota zostanie Ci przedstawiona w oficjalnej decyzji podatkowej.

Terminy, formalności i sposoby płatności niezbędnik podatnika

Po poznaniu stawek i zasad obliczeń, czas na najważniejsze jak i kiedy uregulować podatek. To obszar, w którym łatwo o pomyłki, dlatego warto znać wszystkie szczegóły.

Kiedy płacić? Harmonogram rat podatkowych na 2026 rok

Dla osób fizycznych podatek od nieruchomości w Warszawie jest płatny w czterech ratach. Oto ich harmonogram na 2026 rok:

- Do 15 marca

- Do 15 maja

- Do 15 września

- Do 15 listopada

Istnieje jednak ważny wyjątek: jeżeli łączna kwota podatku nie przekracza 100 zł, całe zobowiązanie należy uregulować jednorazowo, w terminie płatności pierwszej raty, czyli do 15 marca. Pamiętaj, że płatności dokonuje się dopiero po otrzymaniu decyzji od Prezydenta m. st. Warszawy, która zawiera dokładną kwotę i indywidualny numer rachunku bankowego.

Zgłoszenie nieruchomości do opodatkowania: wszystko o formularzu IN-1

Niezwykle istotnym obowiązkiem każdego właściciela nieruchomości jest złożenie informacji o nieruchomościach i obiektach budowlanych na formularzu IN-1. Należy to zrobić w ciągu 14 dni od dnia nabycia nieruchomości, powstania obowiązku podatkowego lub zaistnienia jakiejkolwiek zmiany (np. rozbudowy, zmiany przeznaczenia części budynku), która ma wpływ na wysokość podatku. Do formularza IN-1 dołącza się odpowiednie załączniki: ZIN-1 (dla gruntów), ZIN-2 (dla budynków i budowli). Wszystkie niezbędne formularze oraz kreatory do ich wypełnienia są dostępne na portalu e-usług moja.warszawa19115.pl, co znacznie ułatwia proces.

Gdzie i jak najwygodniej zapłacić podatek? Od przelewu po aplikację mObywatel

Warszawa oferuje wiele dogodnych metod płatności podatku od nieruchomości, aby każdy mógł wybrać najwygodniejszą dla siebie:

- Przelewem bankowym na indywidualny numer rachunku bankowego, który znajdziesz w otrzymanej decyzji podatkowej. To najczęściej wybierana i najwygodniejsza forma.

- W kasach urzędów dzielnic m. st. Warszawy dla tych, którzy preferują osobiste uregulowanie należności.

- W siedzibie Centrum Obsługi Podatnika (COP) przy ul. Obozowej 57 to centralny punkt, gdzie uzyskasz pomoc i dokonasz płatności.

- Poprzez portal e-usług mojaWARSZAWA umożliwia szybką i bezpieczną płatność online.

- W opłatomatach zlokalizowanych w urzędach to szybka opcja dla osób, które są w urzędzie i chcą od razu załatwić formalności.

- Za pośrednictwem aplikacji mObywatel funkcja ta została wprowadzona pod koniec 2025 r. i stanowi nowoczesne i wygodne rozwiązanie dla posiadaczy smartfonów.

Oczekiwanie na decyzję z urzędu co musisz wiedzieć?

Chciałbym jeszcze raz podkreślić, że jako osoba fizyczna nie musisz samodzielnie obliczać kwoty podatku. Twoim obowiązkiem jest jedynie złożenie informacji IN-1, jeśli nabyłeś nieruchomość lub nastąpiła zmiana mająca wpływ na podatek. Następnie czekasz na decyzję od Prezydenta m. st. Warszawy. To właśnie w tej decyzji znajdziesz wyliczoną kwotę do zapłaty oraz indywidualny numer rachunku bankowego, na który należy przelać pieniądze. Dopiero po otrzymaniu tej decyzji możesz dokonać płatności zgodnie z harmonogramem.

Zwolnienia z podatku od nieruchomości czy możesz płacić mniej?

Warto wiedzieć, że nie wszystkie nieruchomości podlegają opodatkowaniu. Istnieją pewne zwolnienia, które mogą znacząco obniżyć lub całkowicie znieść obowiązek podatkowy. Wyróżniamy zwolnienia ustawowe oraz te wprowadzane lokalnie.

Zwolnienia ustawowe kogo obejmują z mocy prawa?

Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień, które obejmują różne kategorie nieruchomości. Przykładowo, zwolnione z podatku mogą być:

- Grunty i budynki wpisane do rejestru zabytków, pod warunkiem ich utrzymywania i konserwacji zgodnie z przepisami o ochronie zabytków.

- Nieużytki, użytki ekologiczne, grunty zadrzewione i zakrzewione, z wyjątkiem tych zajętych na prowadzenie działalności gospodarczej.

- Budynki uczelni, instytutów badawczych oraz placówek naukowych Polskiej Akademii Nauk.

- Grunty i budynki zajęte na potrzeby prowadzenia działalności statutowej przez stowarzyszenia ogrodowe.

Nawet jeśli Twoja nieruchomość kwalifikuje się do zwolnienia, nadal masz obowiązek złożyć informację IN-1. Jest to niezbędne, aby urząd mógł prawidłowo ustalić status nieruchomości i zastosować odpowiednie ulgi.

Lokalne ulgi i zwolnienia w Warszawie czy Twoja nieruchomość się kwalifikuje?

Oprócz zwolnień ustawowych, Rada m. st. Warszawy ma prawo wprowadzać dodatkowe zwolnienia przedmiotowe w drodze uchwały. Oznacza to, że mogą pojawić się lokalne ulgi, które dotyczą konkretnych typów nieruchomości lub działalności. Warto śledzić uchwały Rady, ponieważ mogą one stanowić szansę na dodatkowe obniżenie obciążeń podatkowych dla Twojej nieruchomości. Zawsze zachęcam do weryfikacji aktualnych przepisów lokalnych.

Najczęstsze błędy i pytania jak uniknąć problemów?

Na koniec chciałbym poruszyć kilka kwestii, które często budzą wątpliwości i mogą prowadzić do błędów w rozliczeniach podatkowych.

Przeczytaj również: Podatek od nieruchomości przelewem: instrukcja bez pomyłek 2026

Prowadzisz firmę w domu czy musisz płacić wyższy podatek?

To bardzo częste pytanie. Jeśli prowadzisz działalność gospodarczą w części swojej nieruchomości mieszkalnej, musisz liczyć się z tym, że ta konkretna część będzie opodatkowana wyższą stawką, przewidzianą dla nieruchomości związanych z działalnością gospodarczą. Nie ma znaczenia, czy jest to wydzielony pokój, czy tylko biurko w salonie jeśli przestrzeń jest faktycznie wykorzystywana do celów firmowych, należy to zgłosić. Ważne jest precyzyjne określenie, jaka powierzchnia jest przeznaczona na działalność, aby uniknąć nieprawidłowości w rozliczeniach i ewentualnych konsekwencji.