Ten artykuł szczegółowo porówna dwie kluczowe opcje mieszkaniowe: kredyt hipoteczny i wynajem, pomagając Ci zrozumieć ich rzeczywiste koszty, zalety i wady. Dowiesz się, która z tych dróg jest bardziej opłacalna i bezpieczna w obecnej sytuacji rynkowej, aby podjąć świadomą decyzję o swojej przyszłości finansowej.

Decyzja między kredytem a wynajmem klucz do stabilności finansowej i budowania majątku

- Koszty początkowe: Zakup wymaga wkładu własnego (10-20%) i opłat (PCC, notariusz), wynajem to głównie kaucja (1-2 czynsze).

- Miesięczne obciążenia: W wielu dużych miastach rata kredytu za podobne mieszkanie jest już porównywalna lub niższa niż czynsz najmu.

- Długoterminowa perspektywa: Kredyt buduje Twój majątek, wynajem to bieżący wydatek bez zwrotu inwestycji.

- Elastyczność: Wynajem oferuje większą swobodę zmiany miejsca zamieszkania, kredyt wiąże na wiele lat.

- Ryzyko: Właściciel ponosi ryzyko zmian stóp procentowych i kosztów utrzymania, wynajmujący ma mniejsze zobowiązania.

- Wsparcie rządowe: Programy takie jak "Mieszkanie na Start" mogą znacząco obniżyć koszty kredytu dla kwalifikujących się osób.

Dlaczego wybór między kredytem a wynajmem jest dziś tak istotny

W dzisiejszych czasach, w obliczu dynamicznych zmian na rynku nieruchomości, decyzja między wynajmem a zakupem mieszkania na kredyt jest jedną z najważniejszych finansowych decyzji, przed którą staje wiele osób. Niestabilność rynkowa, inflacja, zmieniające się stopy procentowe oraz wahania cen nieruchomości sprawiają, że wybór ten stał się bardziej złożony niż kiedykolwiek. Nie jest to już tylko kwestia preferencji, ale przede wszystkim dogłębnej analizy finansowej i strategicznego planowania. Jako Michał Głowacki, widzę, że coraz więcej moich klientów szuka rzetelnych informacji, aby świadomie ocenić, która opcja zapewni im większą stabilność i pozwoli na efektywne budowanie majątku w długoterminowej perspektywie.

Koszty początkowe: Co musisz przygotować na start

Zarówno wynajem, jak i zakup nieruchomości wiążą się z koniecznością poniesienia pewnych kosztów początkowych. Ich wysokość i charakter znacząco się jednak różnią, co ma kluczowe znaczenie dla osób z ograniczonymi oszczędnościami.

| Kategoria kosztu | Zakup na kredyt | Wynajem |

|---|---|---|

| Wkład własny | Standardowo 20% wartości nieruchomości, minimalnie 10% (często z dodatkowym ubezpieczeniem). | Brak. |

| Kaucja/Zabezpieczenie | Brak. | Zazwyczaj równowartość 1-2 miesięcznych czynszów. |

| Koszty notarialne | Tak (taksa notarialna, wypisy aktu, opłata sądowa za wpis do księgi wieczystej). | Brak. |

| Podatek od czynności cywilnoprawnych (PCC) | 2% wartości rynkowej nieruchomości (rynek wtórny). | Brak. |

| Prowizja pośrednika | Ewentualna, jeśli korzystasz z usług pośrednika (zazwyczaj 2-3% + VAT). | Ewentualna, jeśli korzystasz z usług pośrednika (zazwyczaj 1-2 miesięczne czynsze + VAT). |

| Opłaty bankowe | Prowizja za udzielenie kredytu (jeśli występuje), opłata za wycenę nieruchomości. | Brak. |

Jak widać, koszty początkowe przy zakupie na kredyt są zdecydowanie wyższe i bardziej zróżnicowane. Wymagają znacznych oszczędności, zwłaszcza na wkład własny, który jest często największą barierą. W przypadku wynajmu, głównym obciążeniem jest kaucja, która jest zwrotna po zakończeniu umowy, o ile mieszkanie zostanie zwrócone w niepogorszonym stanie.

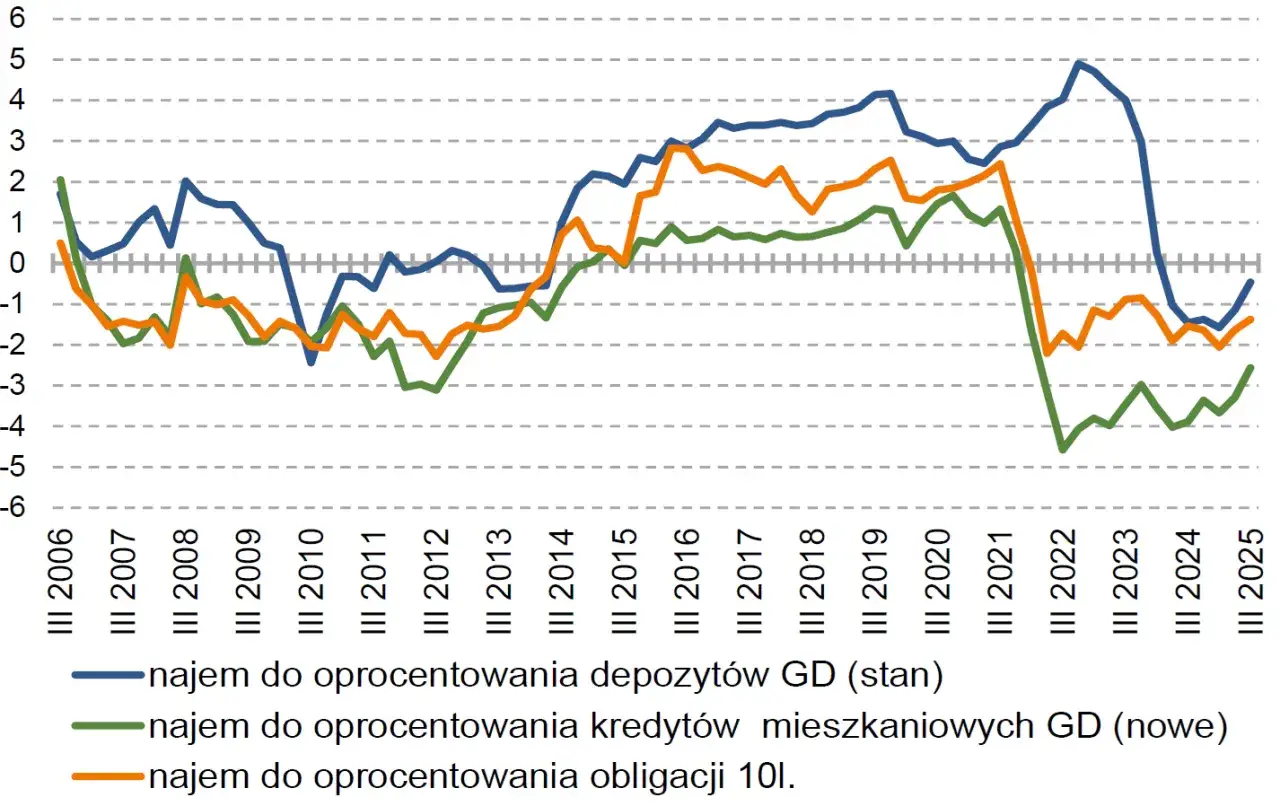

Miesięczne obciążenia: Rata kredytu a czynsz najmu

Przechodząc do miesięcznych obciążeń, obserwuję bardzo interesujący trend. Jeszcze kilka lat temu rata kredytu hipotecznego była zazwyczaj znacznie wyższa niż czynsz najmu za podobne mieszkanie. Dziś, w wielu dużych miastach Polski, takich jak Warszawa, Kraków, Wrocław, Trójmiasto czy Poznań, rata kredytu za mieszkanie o podobnym metrażu i lokalizacji jest już porównywalna, a nierzadko nawet niższa niż miesięczny koszt najmu. Ta zmiana wynika z kilku czynników: z jednej strony mamy stabilizację stóp procentowych, z drugiej zaś dynamiczny wzrost cen najmu, napędzany wysokim popytem i ograniczoną podażą. Oczywiście, sytuacja ta jest bardzo dynamiczna i wymaga bieżącej weryfikacji, ale trend jest wyraźny. Oznacza to, że dla wielu osób, które do tej pory rozważały jedynie wynajem ze względu na niższe miesięczne koszty, opcja kredytu staje się coraz bardziej atrakcyjna pod tym względem.

Ukryte wydatki: Dodatkowe obciążenia dla budżetu

Niezależnie od tego, czy zdecydujesz się na zakup, czy wynajem, musisz pamiętać o dodatkowych kosztach, które często umykają w początkowych kalkulacjach. Ich niedoszacowanie może prowadzić do poważnych problemów finansowych.

Dla kupujących mieszkanie na kredyt:

- Ubezpieczenie nieruchomości: Obowiązkowe przy kredycie hipotecznym, chroni bank i Ciebie przed zdarzeniami losowymi.

- Podatek od nieruchomości: Roczna opłata na rzecz gminy, zależna od metrażu i lokalizacji.

- Opłaty administracyjne (czynsz do wspólnoty/spółdzielni): Zawierają zaliczki na media, wywóz śmieci, utrzymanie części wspólnych.

- Fundusz remontowy: Składka na przyszłe remonty budynku, często wliczona w czynsz administracyjny.

- Bieżące naprawy i konserwacja: Jako właściciel, to Ty odpowiadasz za wszelkie usterki i remonty w mieszkaniu.

- Koszty dojazdu, przeprowadzki, mebli i wyposażenia.

Dla wynajmujących:

- Koszty mediów: Często nieujęte w czynszu najmu (prąd, gaz, woda ponad limit, internet, telewizja).

- Drobne naprawy: Zgodnie z umową najmu, najemca może odpowiadać za drobne naprawy wynikające z normalnego użytkowania.

- Koszty dojazdu i przeprowadzki przy każdej zmianie lokalu.

Porównanie rozwiązań: Zalety i wady wynajmu i zakupu

Zarówno wynajem, jak i zakup mieszkania na kredyt mają swoje mocne i słabe strony. Nie ma jednego "najlepszego" rozwiązania, ponieważ wszystko zależy od indywidualnej sytuacji życiowej, finansowej i priorytetów. Moim zadaniem jest przedstawić Ci zbilansowany obraz, abyś mógł podjąć świadomą decyzję.

Zalety i wady wynajmu:

-

Zalety:

- Elastyczność: Łatwość zmiany miejsca zamieszkania, brak długoterminowych zobowiązań.

- Mniejsze ryzyko finansowe: Brak odpowiedzialności za remonty, wahania stóp procentowych czy spadek wartości nieruchomości.

- Niższe koszty początkowe: Głównie kaucja i pierwszy czynsz.

- Brak odpowiedzialności za utrzymanie: Właściciel odpowiada za większość napraw i konserwacji.

-

Wady:

- Brak budowania majątku: Pieniądze z czynszu nie wracają do Ciebie, nie inwestujesz we własność.

- Brak stabilności: Ryzyko podwyżek czynszu lub wypowiedzenia umowy przez właściciela.

- Ograniczenia: Brak możliwości swobodnego urządzania i remontowania mieszkania.

- Brak korzyści podatkowych: Wynajem nie oferuje ulg podatkowych dostępnych dla właścicieli.

Zalety i wady zakupu na kredyt:

-

Zalety:

- Budowanie majątku: Comiesięczna rata to inwestycja we własną nieruchomość, która z czasem zyskuje na wartości.

- Stabilność i bezpieczeństwo: Własne mieszkanie to poczucie bezpieczeństwa i brak ryzyka wypowiedzenia umowy.

- Swoboda aranżacji: Możliwość dowolnego urządzania i remontowania wnętrza.

- Potencjalne korzyści podatkowe: Możliwość odliczeń (np. odsetek w niektórych krajach, choć w Polsce to rzadkość, ale warto sprawdzić aktualne przepisy).

- Źródło dochodu: Po spłacie kredytu, nieruchomość może być źródłem dochodu z wynajmu.

-

Wady:

- Wysokie koszty początkowe: Wkład własny, PCC, notariusz, prowizje.

- Długoterminowe zobowiązanie: Kredyt na 20-30 lat to poważne obciążenie.

- Ryzyko finansowe: Wahania stóp procentowych, spadek wartości nieruchomości, koszty remontów.

- Mniejsza elastyczność: Zmiana miejsca zamieszkania jest trudniejsza i bardziej kosztowna.

- Dodatkowe koszty utrzymania: Podatki, ubezpieczenia, fundusz remontowy, naprawy.

Wynajem: Większa elastyczność i swoboda życiowa

Jedną z największych zalet wynajmu, którą często podkreślam, jest jego niezrównana elastyczność. Życie potrafi zaskoczyć nowa praca w innym mieście, zmiana sytuacji rodzinnej, czy po prostu chęć spróbowania czegoś nowego. W przypadku wynajmu, zmiana miejsca zamieszkania jest stosunkowo prosta i szybka. Standardowe okresy wypowiedzenia, wynoszące zazwyczaj od 1 do 3 miesięcy, pozwalają na płynne dostosowanie się do nowych okoliczności bez obciążenia długoterminowymi zobowiązaniami finansowymi. Nie musisz martwić się o sprzedaż nieruchomości, spłatę kredytu czy skomplikowane formalności. Co więcej, jako najemca nie ponosisz ryzyka związanego z wahaniami stóp procentowych, koniecznością przeprowadzania kosztownych remontów czy spadkiem wartości nieruchomości. To wszystko leży po stronie właściciela, co dla wielu osób stanowi znaczące odciążenie psychiczne i finansowe.

Nieruchomość to nie tylko miejsce do życia, ale często najcenniejszy składnik majątku, który z czasem zyskuje na wartości.

Kredyt: Stabilizacja i inwestycja w przyszłość

W przeciwieństwie do wynajmu, zakup nieruchomości na kredyt to decyzja o charakterze długoterminowym, która wiąże się z budowaniem własnego majątku i stabilizacją finansową. Choć zobowiązanie na 20 czy 30 lat może wydawać się przytłaczające, warto spojrzeć na comiesięczną ratę kredytu jako na inwestycję. Każda wpłacona rata zmniejsza Twoje zadłużenie i zwiększa udział własny w nieruchomości. Po spłacie kredytu, mieszkanie staje się Twoim pełnoprawnym aktywem możesz je sprzedać z zyskiem, wynająć, generując dodatkowy dochód, lub przekazać w spadku. To właśnie ta długoterminowa korzyść finansowa, nawet uwzględniając koszty odsetek, sprawia, że dla wielu osób kredyt hipoteczny jest drogą do prawdziwej niezależności finansowej i zabezpieczenia przyszłości. Widzę to jako kluczowy element strategii budowania majątku.

Zdolność kredytowa: Jak banki oceniają Twoje finanse

Zdolność kredytowa to nic innego jak ocena banku, czy będziesz w stanie terminowo spłacać zaciągnięty kredyt. To kluczowy element w procesie ubiegania się o finansowanie i, jak zauważam, często niedoceniany przez potencjalnych kredytobiorców. Banki przy jej ocenie biorą pod uwagę szereg czynników. Przede wszystkim analizują źródła i stabilność Twoich dochodów preferowane są umowy o pracę na czas nieokreślony. Ważna jest również historia kredytowa w BIK (Biurze Informacji Kredytowej), która pokazuje, jak dotychczas radziłeś sobie ze spłatą innych zobowiązań. Dodatkowo, banki oceniają Twoje koszty utrzymania, liczbę osób w gospodarstwie domowym oraz inne zobowiązania finansowe (np. inne kredyty, karty kredytowe). Niestety, zdolność kredytowa Polaków jest obecnie niższa niż kilka lat temu, co wynika z wyższych stóp procentowych i rosnących kosztów życia. Dlatego tak ważne jest staranne przygotowanie się do procesu kredytowego i wcześniejsze sprawdzenie swojej sytuacji finansowej.

Stopy procentowe: Klucz do wysokości raty kredytu

Stopy procentowe NBP to jeden z najważniejszych czynników wpływających na wysokość miesięcznej raty kredytu hipotecznego. To na ich podstawie ustalane jest oprocentowanie większości kredytów, które składa się ze wskaźnika referencyjnego (obecnie głównie WIBOR, ale coraz częściej WIRON) oraz marży banku. Kiedy stopy procentowe rosną, wzrasta również wskaźnik referencyjny, a w konsekwencji Twoja rata kredytu. Choć w ostatnim czasie stopy procentowe uległy stabilizacji, a nawet odnotowaliśmy pewne obniżki, ryzyko ich zmian zawsze istnieje. Jest to kluczowy element, który kredytobiorcy muszą brać pod uwagę. Wzrost raty kredytu może znacząco obciążyć budżet domowy, dlatego tak ważne jest posiadanie pewnego buforu finansowego i świadomość, że wysokość miesięcznego zobowiązania może się zmieniać w czasie trwania umowy kredytowej.

Programy rządowe: Wsparcie w drodze do własnego mieszkania

Rządowe programy wsparcia odgrywają znaczącą rolę na rynku nieruchomości, wpływając zarówno na dostępność kredytów, jak i na ceny mieszkań. Przykładem jest program "Mieszkanie na Start", który oferuje dopłaty do rat kredytu hipotecznego. Wysokość takiego wsparcia jest zazwyczaj uzależniona od liczby osób w gospodarstwie domowym, co ma na celu ułatwienie zakupu mieszkania rodzinom i osobom, które najbardziej potrzebują pomocy. Moim zdaniem, takie inicjatywy, z jednej strony, mogą znacząco obniżyć koszty kredytu dla kwalifikujących się osób, czyniąc opcję zakupu bardziej dostępną. Z drugiej strony jednak, zwiększają popyt na mieszkania, co w dłuższej perspektywie może prowadzić do wzrostu ich cen. To złożony mechanizm, który warto śledzić, planując swoją przyszłość mieszkaniową.

Częste pułapki: Jakich błędów unikać przy zakupie i wynajmie

Zarówno proces zakupu, jak i wynajmu nieruchomości, obfituje w potencjalne pułapki, które mogą prowadzić do kosztownych błędów. Jako ekspert, często widzę, jak ludzie, działając pod presją lub z braku wiedzy, popełniają te same błędy. Oto najczęstsze z nich:

Dla kupujących:

- Niedoszacowanie kosztów początkowych i ukrytych: Skupienie się tylko na cenie nieruchomości i racie kredytu, zapominając o wkładzie własnym, PCC, notariuszu, ubezpieczeniach czy opłatach administracyjnych.

- Brak dokładnej analizy zdolności kredytowej: Zbyt optymistyczne podejście do własnych finansów, co skutkuje odrzuceniem wniosku lub otrzymaniem kredytu na gorszych warunkach.

- Podejmowanie decyzji pod presją: Kupowanie nieruchomości bez gruntownego przemyślenia, pod wpływem emocji lub presji czasu/sprzedawcy.

- Niedostateczne sprawdzenie stanu prawnego i technicznego nieruchomości: Ignorowanie usterek, brak weryfikacji księgi wieczystej, co może prowadzić do problemów prawnych lub kosztownych remontów.

- Brak buforu finansowego: Wydanie wszystkich oszczędności na zakup, bez pozostawienia rezerwy na nieprzewidziane wydatki.

Dla wynajmujących:

- Brak dokładnej umowy najmu: Korzystanie z ustnych ustaleń lub niekompletnych wzorów umów, co może prowadzić do sporów.

- Niedokładne sprawdzenie stanu mieszkania przed wprowadzeniem się: Brak protokołu zdawczo-odbiorczego, co utrudnia dochodzenie roszczeń w przypadku uszkodzeń.

- Brak świadomości praw i obowiązków: Nieznajomość przepisów dotyczących najmu, co może prowadzić do nadużyć ze strony właściciela lub najemcy.

- Płacenie kaucji bez pokwitowania: Brak dowodu wpłaty kaucji może skutkować problemami z jej odzyskaniem.

- Brak ubezpieczenia OC najemcy: Niewielki koszt, który może uchronić przed dużymi wydatkami w przypadku nieumyślnego uszkodzenia mienia właściciela.

Długoterminowa perspektywa: Kiedy kredyt przewyższa wynajem

Patrząc na horyzont czasowy rzędu 10, 20, a nawet 30 lat, analiza finansowa często wskazuje, że kredyt hipoteczny staje się finansowo bardziej opłacalny niż wynajem. Kluczową rolę odgrywa tu koncepcja budowania kapitału. Każda rata kredytu, którą spłacasz, to nie tylko koszt, ale również inwestycja we własny majątek. Z czasem, gdy spłacasz kapitał, rośnie Twój udział w nieruchomości. Dodatkowo, historycznie nieruchomości mają tendencję do wzrostu wartości, co oznacza, że po latach Twoje mieszkanie może być warte znacznie więcej niż cena zakupu. W przeciwieństwie do tego, czynsz najmu to zawsze bieżący wydatek, który nie buduje żadnego kapitału. Co więcej, podczas gdy rata kredytu (poza zmianami stóp procentowych) jest stosunkowo stabilna, czynsze najmu mają tendencję do regularnego wzrostu. W długiej perspektywie, różnica między sumą wpłaconych czynszów a wartością spłaconej nieruchomości (plus jej wzrostem wartości) jest zazwyczaj ogromna na korzyść zakupu. To właśnie ten aspekt sprawia, że dla wielu osób, pomimo początkowych trudności i długoterminowego zobowiązania, własne mieszkanie jest najlepszą inwestycją w przyszłość.