Ten artykuł kompleksowo wyjaśnia kluczową różnicę między najmem prywatnym a działalnością gospodarczą w kontekście wynajmu nieruchomości w Polsce, prezentując aktualne przepisy i praktyczne wskazówki. Dowiesz się, jakie są obowiązki podatkowe i konsekwencje wyboru każdej z form, aby świadomie podjąć najlepszą decyzję dla Twojej sytuacji.

Wybór formy rozliczania najmu to Ty decydujesz, czy to najem prywatny, czy firma

- O kwalifikacji najmu jako prywatnego lub działalności gospodarczej decyduje głównie podatnik, zgodnie z uchwałą NSA, pod warunkiem, że nieruchomość nie jest wprowadzona do ewidencji środków trwałych firmy.

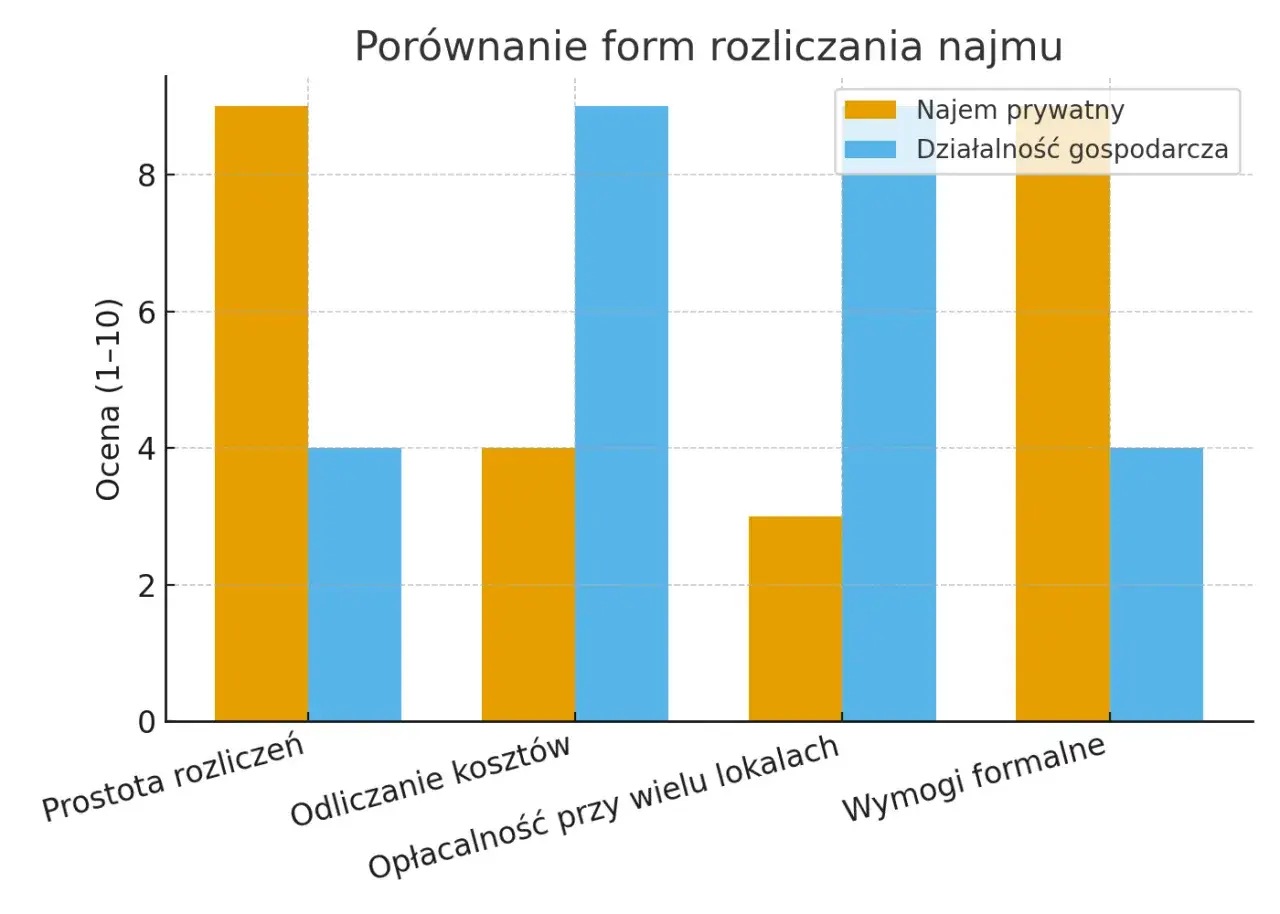

- Najem prywatny od 2023 roku rozliczany jest wyłącznie ryczałtem od przychodów ewidencjonowanych (8,5% do 100 000 zł, 12,5% powyżej), bez możliwości odliczania kosztów i bez składek ZUS.

- Małżonkowie ze wspólnością majątkową mogą korzystać z podwójnego limitu 100 000 zł dla stawki 8,5% (czyli łącznie 200 000 zł).

- Najem w ramach działalności gospodarczej wiąże się z obowiązkowymi składkami ZUS oraz możliwością wyboru formy opodatkowania (skala, liniowy, ryczałt) i odliczania kosztów.

- Dla celów VAT każdy najem jest działalnością gospodarczą, ale najem na cele mieszkaniowe jest zwolniony przedmiotowo. W przypadku innych celów lub najmu krótkoterminowego, limit zwolnienia podmiotowego wynosi 200 000 zł rocznie.

- Najem krótkoterminowy (np. Airbnb) często jest kwalifikowany przez fiskusa jako "usługi zakwaterowania", co automatycznie oznacza konieczność prowadzenia działalności gospodarczej i wiąże się z ryzykiem przekwalifikowania i konsekwencjami podatkowymi.

Najem prywatny czy działalność gospodarcza? Jak rozliczać wynajem nieruchomości?

Dla każdego właściciela nieruchomości, który decyduje się na jej wynajem, prawidłowe rozróżnienie między najmem prywatnym a działalnością gospodarczą jest absolutnie kluczowe. To nie tylko kwestia formalności, ale przede wszystkim poważnych konsekwencji podatkowych i składkowych. Błędna kwalifikacja może skutkować ryzykiem dopłat podatkowych, koniecznością uregulowania zaległych składek ZUS, a nawet karami finansowymi. Moim zdaniem, świadoma decyzja w tej kwestii to fundament bezpiecznego i efektywnego zarządzania nieruchomościami.

Zgodnie z ustawą Prawo przedsiębiorców, działalność gospodarcza to zorganizowana działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły. Oznacza to, że aby mówić o firmie, muszą być spełnione trzy podstawowe kryteria: zorganizowanie (np. biuro, reklama, profesjonalne zarządzanie), ciągłość (powtarzalność czynności) i cel zarobkowy.

Z kolei najem prywatny to odrębne źródło przychodów w ustawie o PIT, które dotyczy zarządzania własnym majątkiem. W tym przypadku wynajmujący nie prowadzi formalnie działalności gospodarczej, a jedynie czerpie dochody z posiadanych nieruchomości.

Przełomowa w tej kwestii okazała się uchwała Naczelnego Sądu Administracyjnego z 24 maja 2021 r. (sygn. II FPS 1/21). Zmieniła ona dotychczasowe podejście organów podatkowych, jasno wskazując, że to przede wszystkim podatnik decyduje o kwalifikacji przychodów z najmu czy będą one rozliczane jako najem prywatny, czy w ramach działalności gospodarczej. Warunkiem jest, aby nieruchomość nie była wprowadzona do ewidencji środków trwałych firmy. To daje nam, wynajmującym, znacznie większą swobodę, ale jednocześnie nakłada odpowiedzialność za podjęcie właściwej decyzji.Uchwała NSA z 24 maja 2021 r. (sygn. II FPS 1/21) stanowi, że o sposobie kwalifikacji przychodów z najmu decyduje przede wszystkim sam podatnik, a nie obiektywne kryteria, takie jak liczba wynajmowanych mieszkań czy stopień zorganizowania, pod warunkiem, że nieruchomość nie jest wprowadzona do ewidencji środków trwałych firmy.

Najem prywatny: Obowiązki i korzyści dla wynajmującego

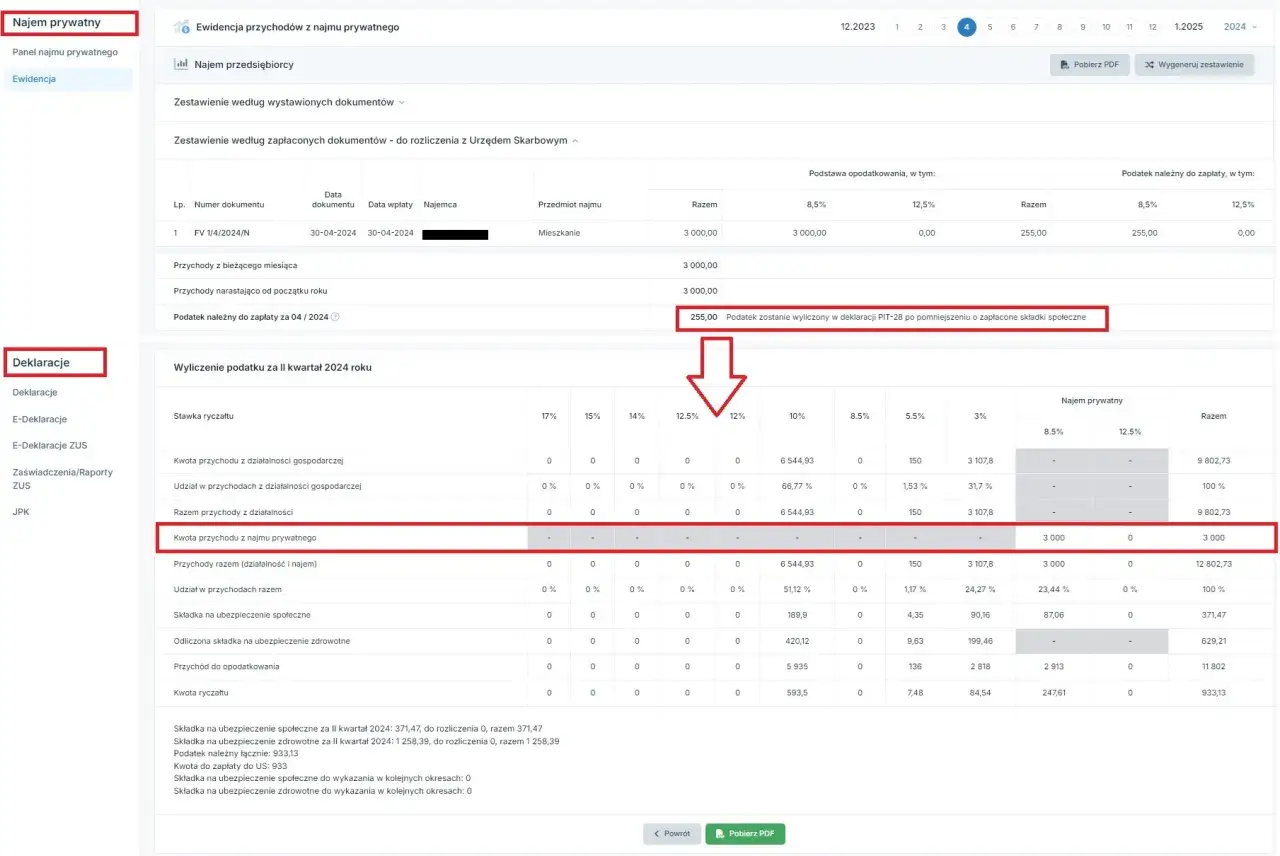

Od 2023 roku zasady opodatkowania najmu prywatnego uległy znaczącej zmianie. Obecnie ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania dla tego typu przychodów. Oznacza to, że wynajmujący nie ma już możliwości rozliczania się na zasadach ogólnych i co za tym idzie, nie może odliczać kosztów uzyskania przychodu. Zapomnijmy więc o odliczaniu odsetek od kredytu, kosztów remontów czy amortyzacji te wydatki nie zmniejszą już podstawy opodatkowania w najmie prywatnym.Stawki ryczałtu są jasno określone: 8,5% od przychodów do kwoty 100 000 zł rocznie. Jeśli nasze przychody z najmu przekroczą ten próg, od nadwyżki ponad 100 000 zł zapłacimy już 12,5% ryczałtu. Ważne jest, aby monitorować te przychody na bieżąco, aby prawidłowo stosować odpowiednie stawki.

Ciekawym rozwiązaniem dla małżonków jest kwestia limitu przychodów. W przypadku par, między którymi istnieje wspólność majątkowa, limit 100 000 zł dotyczy każdego z nich osobno. Oznacza to, że łącznie mogą osiągnąć przychody w wysokości 200 000 zł, które będą opodatkowane niższą stawką 8,5%. Dodatkowo, małżonkowie mają możliwość złożenia oświadczenia o opodatkowaniu całości przychodów przez jednego z nich. W takiej sytuacji dla tego jednego małżonka limit opodatkowania stawką 8,5% wzrasta do 200 000 zł. To elastyczne podejście, które pozwala na optymalizację obciążeń podatkowych.

- Zalety: Brak obowiązku opłacania składek ZUS (społecznych i zdrowotnych). To dla wielu osób kluczowy argument za wyborem najmu prywatnego, ponieważ pozwala znacząco obniżyć miesięczne obciążenia.

- Wady: Brak możliwości odliczania kosztów uzyskania przychodu (np. odsetek od kredytu, remontów, amortyzacji). Jeśli ponosimy wysokie koszty związane z nieruchomością, ta forma może okazać się mniej korzystna.

Kiedy wynajem staje się działalnością gospodarczą? Kryteria i konsekwencje

Choć uchwała NSA dała nam prawo wyboru, decyzja o rozliczaniu najmu w ramach firmy powinna być świadoma i dobrze uzasadniona. Nie jest to uniwersalne rozwiązanie, ale w niektórych sytuacjach może okazać się znacznie korzystniejsze na przykład, gdy ponosimy wysokie koszty związane z nieruchomością, które chcielibyśmy odliczyć, lub gdy zależy nam na możliwości odliczania podatku VAT.

Rozwijając definicję działalności gospodarczej, warto przyjrzeć się jej cechom w kontekście najmu. "Zorganizowanie" może przejawiać się w posiadaniu biura, zatrudnianiu pracowników do zarządzania najmem, prowadzeniu profesjonalnej reklamy, czy też stosowaniu zaawansowanych systemów rezerwacji. "Ciągłość" oznacza powtarzalność czynności, a nie jednorazowy wynajem. Natomiast "cel zarobkowy" jest oczywisty dążenie do osiągnięcia zysku. Jeśli na przykład wynajmuję kilka mieszkań, aktywnie je promuję, mam stronę internetową, korzystam z usług agencji nieruchomości, a do tego świadczę dodatkowe usługi dla najemców, to moim zdaniem, te działania zaczynają nosić znamiona działalności gospodarczej.

Po wspomnianej uchwale NSA, formalnie liczba posiadanych mieszkań nie jest już decydującym kryterium dla urzędu skarbowego w kwalifikacji najmu jako działalności gospodarczej. Podatnik może posiadać nawet kilka nieruchomości i nadal rozliczać je w ramach najmu prywatnego, jeśli nie spełnia innych kryteriów działalności. Należy jednak pamiętać, że organy podatkowe mogą nadal brać pod uwagę stopień zorganizowania i skalę działań przy ocenie, czy podatnik faktycznie prowadzi działalność gospodarczą, niezależnie od jego deklaracji. Ważne jest, aby być konsekwentnym w swoich działaniach i deklaracjach.

Rejestracja firmy dla wynajmującego wiąże się z konkretnymi konsekwencjami. Przede wszystkim, pojawia się obowiązek opłacania składek ZUS (społecznych i zdrowotnej), co jest znaczącym obciążeniem finansowym. Konieczne jest także prowadzenie księgowości, co wymaga większej wiedzy lub skorzystania z usług biura rachunkowego. Z drugiej strony, zyskujemy możliwość wyboru jednej z form opodatkowania dla działalności gospodarczej: skalę podatkową (12%/32%), podatek liniowy (19%) lub ryczałt od przychodów ewidencjonowanych (ze stawkami zależnymi od rodzaju działalności, np. 8,5% dla usług najmu, ale już inne dla usług zakwaterowania).Podatek VAT w najmie: Ważne zasady i pułapki

Kwestia podatku VAT w najmie jest często źródłem nieporozumień. Warto jasno podkreślić, że zgodnie z ustawą o VAT, wynajem nieruchomości, niezależnie od tego, czy jest to najem prywatny, czy w ramach firmy, jest traktowany jako działalność gospodarcza dla celów tego podatku. To kluczowa różnica w stosunku do podatku dochodowego.

Na szczęście, istnieje ważne zwolnienie. Wynajem lokali na cele wyłącznie mieszkaniowe jest przedmiotowo zwolniony z VAT. Oznacza to, że jeśli wynajmujemy mieszkanie osobie fizycznej na jej cele mieszkaniowe, nie musimy martwić się o VAT, niezależnie od wysokości przychodów. Jest to pełne zwolnienie, co znacznie upraszcza rozliczenia dla większości wynajmujących.

Sytuacja zmienia się, gdy wynajmujemy lokale na cele inne niż mieszkaniowe (np. biura, magazyny, lokale użytkowe) lub gdy mamy do czynienia z najmem krótkoterminowym. W takich przypadkach obowiązuje limit zwolnienia podmiotowego z VAT, który wynosi 200 000 zł rocznie. Do tego limitu wlicza się zarówno przychody z działalności gospodarczej, jak i z najmu prywatnego (jeśli nie jest to najem na cele mieszkaniowe). Jeśli nasze przychody przekroczą ten próg, stajemy się czynnym podatnikiem VAT i musimy zarejestrować się w urzędzie skarbowym jako VAT-owiec, a następnie doliczać VAT do czynszu i rozliczać go z fiskusem.

Najem krótkoterminowy (Booking, Airbnb): Jak rozliczać i unikać ryzyka?

Najem krótkoterminowy, popularny dzięki platformom takim jak Booking czy Airbnb, to obszar, który budzi najwięcej kontrowersji i ryzyka podatkowego. Kluczowe jest tutaj rozróżnienie między "najmem" a "usługami zakwaterowania" (PKD 55.20). Organy podatkowe bardzo często kwalifikują najem krótkoterminowy, zwłaszcza ten z dodatkowymi usługami, nie jako zwykły najem, ale właśnie jako "usługi zakwaterowania", które z definicji są uznawane za działalność gospodarczą. To ma ogromne konsekwencje, ponieważ automatycznie wiąże się z koniecznością prowadzenia firmy i wszystkimi wynikającymi z tego obowiązkami.

Przykłady usług, które mogą świadczyć o tym, że mamy do czynienia z usługami zakwaterowania, a nie zwykłym najmem, to:

- Sprzątanie lokalu w trakcie lub po pobycie gości.

- Wymiana pościeli i ręczników.

- Dostarczanie śniadań lub innych posiłków.

- Udostępnianie dodatkowych udogodnień hotelowych (np. recepcja, concierge).

- Aktywna promocja i reklama obiektu jako usługi hotelowej.

Istnieje realne ryzyko, że urząd skarbowy zakwestionuje rozliczanie najmu krótkoterminowego (nawet kilku mieszkań) jako najmu prywatnego i przekwalifikuje go na przychody z działalności gospodarczej. Finansowe konsekwencje takiego przekwalifikowania mogą być bardzo dotkliwe: konieczność zapłaty zaległych podatków (w tym VAT, jeśli przekroczono limit 200 000 zł rocznie) oraz zaległych składek ZUS wraz z odsetkami. To scenariusz, którego każdy wynajmujący powinien unikać.

Warto rozważyć złożenie indywidualnej interpretacji podatkowej jako narzędzia ochrony przed ryzykiem. Mimo ogólnego, często restrykcyjnego stanowiska fiskusa, w oparciu o wspomnianą uchwałę NSA, pojawiają się korzystne dla podatników interpretacje, które pozwalają rozliczać najem krótkoterminowy jako najem prywatny, pod warunkiem, że nie są świadczone dodatkowe usługi hotelowe. Moim zdaniem, to właśnie brak tych dodatkowych usług jest kluczowy. Należy jednak pamiętać, że każda taka decyzja o formie rozliczenia wiąże się z oceną ryzyka i powinna być podjęta po dokładnej analizie własnej sytuacji.

Praktyczna checklista: Najem prywatny czy firma co wybrać?

Podjęcie decyzji o wyborze formy rozliczania najmu to zawsze indywidualna kwestia. Aby ułatwić Ci ten proces, przygotowałem krótką checklistę, która pomoże Ci ocenić, która opcja jest dla Ciebie bardziej odpowiednia:

Wybierz najem prywatny, jeśli:

- Posiadasz jedną lub dwie nieruchomości.

- Wynajmujesz na długi termin.

- Nie świadczysz dodatkowych usług (sprzątanie, wymiana pościeli itp.).

- Nie zależy Ci na odliczaniu kosztów.

- Chcesz uniknąć opłacania składek ZUS.

- Wynajmujesz wyłącznie na cele mieszkaniowe.

Rozważ działalność gospodarczą, jeśli:

- Posiadasz wiele nieruchomości.

- Wynajmujesz na krótki termin, świadcząc usługi dodatkowe.

- Masz wysokie koszty związane z najmem, które chcesz odliczyć.

- Zależy Ci na możliwości odliczenia VAT (np. przy wynajmie komercyjnym).

- Planujesz rozwój działalności i profesjonalne zarządzanie najmem.

- Akceptujesz obowiązek opłacania składek ZUS.

Moja rada jest prosta: zanim podejmiesz ostateczną decyzję, dokładnie przeanalizuj swoją sytuację. Zastanów się, ile nieruchomości posiadasz, jaki jest rodzaj Twojego najmu (długo- czy krótkoterminowy), jakie usługi świadczysz, jakie koszty ponosisz i jakie masz plany na przyszłość. W wielu przypadkach konsultacja z doświadczonym doradcą podatkowym okaże się nieoceniona. Pomoże on wybrać optymalną formę rozliczenia, która będzie najbardziej korzystna dla Twojej kieszeni i zapewni Ci spokój ducha.