Jako osoba, która na co dzień zajmuje się finansami i podatkami, doskonale rozumiem, jak ważne jest terminowe i prawidłowe rozliczenie się z urzędem skarbowym. Szczególnie w przypadku dochodów z najmu prywatnego, gdzie przepisy uległy zmianom, kluczowe jest, aby wiedzieć, do kiedy należy złożyć deklarację PIT-28 i zapłacić podatek. W tym artykule przeprowadzę Cię przez wszystkie istotne daty i obowiązki związane z rozliczeniem najmu za 2025 rok, abyś mógł spać spokojnie, wiedząc, że wszystkie formalności zostały dopełnione.

30 kwietnia 2026 ostateczny termin na rozliczenie PIT-28 z najmu prywatnego za 2025 rok

- Ostateczny termin na złożenie deklaracji PIT-28 i zapłatę podatku od najmu prywatnego za 2025 rok upływa 30 kwietnia 2026 roku.

- Jedyną dostępną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

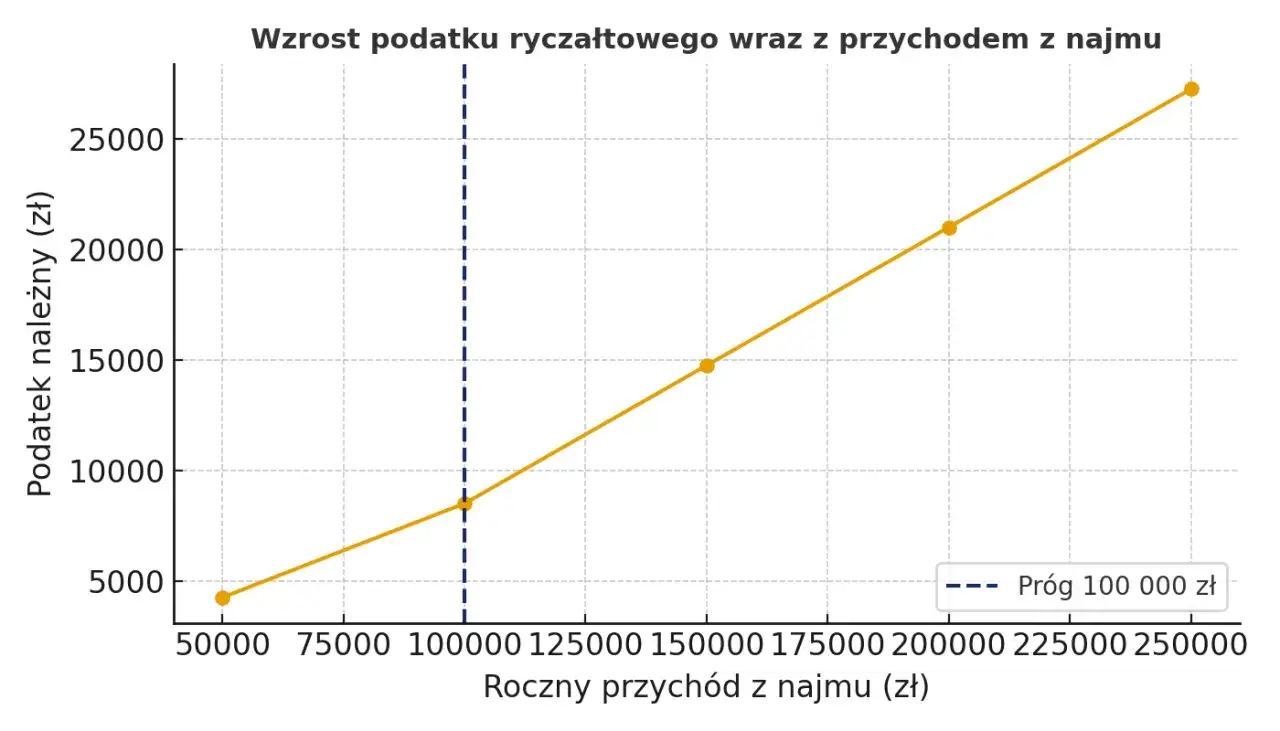

- Stawki ryczałtu wynoszą 8,5% dla przychodów do 100 000 zł rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Deklaracje PIT-28 za 2025 rok można składać już od 15 lutego 2026 roku.

- W trakcie 2025 roku obowiązywały terminy wpłat zaliczek miesięcznych lub kwartalnych (do 20. dnia miesiąca/kwartału następującego po uzyskaniu przychodu).

- Niezłożenie deklaracji w terminie może skutkować konsekwencjami karno-skarbowymi, których można uniknąć, składając tzw. czynny żal.

Rozliczenie PIT za wynajem mieszkania w 2026 roku: kluczowe daty

Zapamiętaj tę datę: 30 kwietnia 2026 Twój kluczowy termin

Dla wszystkich, którzy w 2025 roku uzyskiwali dochody z najmu prywatnego, data 30 kwietnia 2026 roku jest absolutnie kluczowa. To właśnie do tego dnia musisz nie tylko złożyć swoją deklarację PIT-28 za miniony rok podatkowy, ale również uregulować wszelkie wynikające z niej zobowiązania podatkowe. Niezależnie od tego, czy wynajmujesz jedno mieszkanie, czy kilka nieruchomości, ten termin dotyczy wszystkich podatników rozliczających najem prywatny.Kiedy rusza sezon na PIT-y? Od kiedy można składać deklarację?

Chociaż ostateczny termin to koniec kwietnia, to nie musisz czekać do ostatniej chwili. Możliwość składania deklaracji PIT-28 za rok 2025 rozpoczyna się już 15 lutego 2026 roku. Warto o tym pamiętać i nie odkładać rozliczenia na ostatnią chwilę, zwłaszcza jeśli masz pytania lub potrzebujesz wsparcia.

Złożenie deklaracji a zapłata podatku czy to ten sam termin?

To bardzo ważne pytanie, które często pojawia się w rozmowach z moimi klientami. Potwierdzam, że termin na złożenie deklaracji PIT-28 i termin na zapłatę podatku są tożsame. Oznacza to, że do 30 kwietnia 2026 roku musisz zarówno wysłać formularz do urzędu skarbowego, jak i przelać należną kwotę podatku. Pamiętaj, że nawet jeśli złożysz deklarację wcześniej, podatek możesz zapłacić najpóźniej w tym terminie.

Ryczałt ewidencjonowany: jedyna forma opodatkowania najmu prywatnego

Koniec z wyborem jak zmiany w prawie wpłynęły na wynajmujących

Od 2023 roku przepisy dotyczące opodatkowania najmu prywatnego uległy znaczącej zmianie. Obecnie, jeśli wynajmujesz mieszkanie poza zarejestrowaną działalnością gospodarczą, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie ma już możliwości wyboru skali podatkowej (zasad ogólnych), co dla wielu wynajmujących było wcześniej atrakcyjną opcją. Ta zmiana uprościła system, ale jednocześnie ograniczyła elastyczność w rozliczaniu.

Dwie stawki podatku, które musisz znać: 8, 5% i 12, 5%

W ramach ryczałtu od przychodów ewidencjonowanych obowiązują dwie stawki podatkowe, które zależą od wysokości Twoich rocznych przychodów z najmu. Jest to 8,5% od przychodu, jeśli Twoje roczne przychody z najmu nie przekroczyły kwoty 100 000 zł. Natomiast od nadwyżki przychodu ponad 100 000 zł stawka ryczałtu wzrasta do 12,5%. Ważne jest, aby na bieżąco monitorować swoje przychody, by prawidłowo stosować odpowiednią stawkę.

Jak obliczyć próg 100 000 zł przychodu?

Często pojawia się pytanie, czy próg 100 000 zł dotyczy każdej nieruchomości oddzielnie, czy sumy wszystkich przychodów. Chcę jasno podkreślić, że ten próg odnosi się do sumy wszystkich przychodów z najmu prywatnego uzyskanych w danym roku podatkowym. Oznacza to, że jeśli posiadasz kilka mieszkań i wynajmujesz je prywatnie, musisz zsumować wszystkie przychody z najmu, aby sprawdzić, czy przekroczyłeś limit 100 000 zł, od którego naliczana jest wyższa stawka ryczałtu.

PIT-28: Twój formularz do rozliczenia najmu prywatnego

Czym dokładnie jest PIT-28 i kogo bezwzględnie dotyczy?

PIT-28 to deklaracja podatkowa przeznaczona do rozliczania przychodów opodatkowanych ryczałtem od przychodów ewidencjonowanych. W kontekście najmu prywatnego, PIT-28 jest jedynym właściwym formularzem, który musisz złożyć, aby prawidłowo rozliczyć swoje dochody. Dotyczy to bezwzględnie wszystkich osób fizycznych, które wynajmują nieruchomości poza działalnością gospodarczą i wybrały (lub zostały objęte) ryczałtem.

Gdzie znaleźć i jak najłatwiej złożyć deklarację online przez e-Urząd Skarbowy?

W dzisiejszych czasach rozliczenie podatkowe jest znacznie prostsze dzięki cyfryzacji. Deklarację PIT-28 możesz znaleźć na stronie Ministerstwa Finansów, gdzie dostępne są aktualne wzory formularzy. Jednak najwygodniejszym i najszybszym sposobem na złożenie PIT-28 jest skorzystanie z platformy e-Urząd Skarbowy. To intuicyjne narzędzie, które krok po kroku przeprowadzi Cię przez proces wypełniania i wysyłania deklaracji. Wystarczy zalogować się profilem zaufanym, e-dowodem lub danymi autoryzacyjnymi.

Lista kontrolna: Jakie dane i dokumenty przygotować przed wypełnieniem PIT-28?

Aby proces wypełniania PIT-28 przebiegł sprawnie i bezbłędnie, warto wcześniej przygotować sobie kilka kluczowych informacji i dokumentów. Oto moja lista kontrolna:

- Twoje dane identyfikacyjne (PESEL lub NIP).

- Suma przychodów z najmu za każdy miesiąc lub kwartał 2025 roku. Pamiętaj o dokładnym zsumowaniu wszystkich wpływów.

- Dowody wpłat zaliczek na podatek ryczałtowy, które dokonywałeś w trakcie 2025 roku.

- Ewentualne dane dotyczące ulg i odliczeń, które mogą mieć zastosowanie (np. ulga na internet, darowizny, jeśli rozliczasz je również na PIT-28).

Zaliczki na podatek: obowiązki w trakcie roku podatkowego

Jakie były terminy wpłat ryczałtu w 2025 roku?

Jako wynajmujący masz obowiązek samodzielnego obliczania i wpłacania ryczałtu w trakcie roku podatkowego. W 2025 roku terminy te były następujące: jeśli rozliczałeś się miesięcznie, ryczałt należało wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. W przypadku rozliczenia kwartalnego, terminem był 20. dzień po zakończeniu kwartału. Ważne jest, aby pamiętać, że zaliczka za grudzień 2025 roku (lub IV kwartał 2025) musiała zostać wpłacona do 20 stycznia 2026 roku. Regularne wpłaty pozwalają uniknąć kumulacji dużej kwoty do zapłaty na koniec roku.

Rozliczenie miesięczne vs. kwartalne co warto wiedzieć na przyszłość?

Wybór między rozliczeniem miesięcznym a kwartalnym zależy od Twojej sytuacji. Rozliczenie miesięczne jest domyślne, ale możesz wybrać rozliczenie kwartalne, jeśli Twoje przychody z najmu w poprzednim roku podatkowym nie przekroczyły określonego limitu (obecnie 200 000 euro). Dla wielu wynajmujących, zwłaszcza tych z niższymi przychodami, rozliczenie kwartalne jest wygodniejsze, ponieważ wymaga rzadszych wpłat. Warto przemyśleć tę opcję na przyszłe lata podatkowe, jeśli spełniasz warunki.

Co zrobić, jeśli zapomniałeś o wpłacie zaliczki w trakcie roku?

Jeśli zdarzyło Ci się zapomnieć o wpłacie zaliczki w trakcie roku, nie panikuj, ale działaj szybko. Przede wszystkim musisz uregulować zaległość wraz z należnymi odsetkami za zwłokę. Odsetki naliczane są za każdy dzień opóźnienia. Dodatkowo, aby uniknąć konsekwencji karno-skarbowych, możesz złożyć tzw. czynny żal. Jest to pisemne zawiadomienie urzędu skarbowego o popełnieniu czynu zabronionego, które pozwala uniknąć kary, pod warunkiem złożenia go przed wykryciem nieprawidłowości przez urząd.

Wynajem w ramach firmy: inne zasady i formularze

PIT-36 lub PIT-36L: Inny formularz, ale ten sam ostateczny termin

Warto podkreślić, że zasady, o których mówimy, dotyczą najmu prywatnego. Jeśli jednak prowadzisz wynajem w ramach zarejestrowanej działalności gospodarczej, stosujesz inne formularze podatkowe. W zależności od wybranej formy opodatkowania, będzie to PIT-36 (jeśli rozliczasz się na skali podatkowej) lub PIT-36L (jeśli wybrałeś podatek liniowy). Co istotne, ostateczny termin złożenia tych deklaracji również przypada na 30 kwietnia 2026 roku, co zapewnia spójność terminów rozliczeniowych.Najem prywatny a działalność gospodarcza kluczowe różnice w rozliczeniu

Poniżej przedstawiam kluczowe różnice w rozliczeniu najmu prywatnego i najmu w ramach działalności gospodarczej. To ważne, aby zrozumieć, która forma jest dla Ciebie optymalna.

| Cecha | Najem prywatny | Najem w działalności gospodarczej |

|---|---|---|

| Forma opodatkowania | Tylko ryczałt od przychodów ewidencjonowanych | Skala podatkowa, podatek liniowy, ryczałt (specyficzne warunki) |

| Koszty uzyskania przychodu | Brak możliwości odliczania kosztów | Możliwość odliczania kosztów (np. amortyzacja, remonty, media) |

| Stawki podatku | 8,5% do 100 tys. zł, 12,5% powyżej | Zależne od formy (np. 12/32% skala, 19% liniowy) |

| Obowiązki formalne | Mniej formalności, brak rejestracji firmy | Rejestracja działalności, księgowość, VAT (opcjonalnie) |

Koszty uzyskania przychodu największa przewaga najmu w firmie

Jak widać w tabeli, największą przewagą wynajmu w ramach działalności gospodarczej jest możliwość odliczania kosztów uzyskania przychodu. Oznacza to, że możesz pomniejszyć swój dochód (lub przychód, w zależności od formy) o wydatki związane z nieruchomością, takie jak amortyzacja, koszty remontów, ubezpieczenia, prowizje dla pośredników, a nawet odsetki od kredytu hipotecznego. W przypadku najmu prywatnego na ryczałcie nie masz takiej możliwości, co często sprawia, że podatek jest wyższy, mimo niższych stawek nominalnych.

Spóźnienie z PIT-em: konsekwencje i jak ich uniknąć

Odsetki za zwłokę ile kosztuje każdy dzień opóźnienia?

Niestety, spóźnienie z zapłatą podatku ma swoje konsekwencje finansowe. Za każdy dzień opóźnienia w zapłacie należnego podatku naliczane są odsetki za zwłokę. Ich wysokość jest określana przez Ministerstwo Finansów i może się zmieniać. Im dłużej zwlekasz z uregulowaniem należności, tym większa kwota odsetek do zapłaty. Dlatego zawsze radzę moim klientom, aby w pierwszej kolejności uregulowali zaległy podatek, nawet jeśli deklaracja zostanie złożona z opóźnieniem.

Co grozi za niezłożenie deklaracji w terminie?

Niezłożenie deklaracji PIT-28 w ustawowym terminie to poważne naruszenie przepisów prawa podatkowego, które może skutkować konsekwencjami karno-skarbowymi. W zależności od skali opóźnienia i kwoty niezapłaconego podatku, możesz zostać ukarany grzywną, a w skrajnych przypadkach nawet pozbawieniem wolności. Urząd skarbowy ma prawo wszcząć postępowanie kontrolne, które może być stresujące i czasochłonne. Zawsze lepiej jest dopełnić formalności w terminie.

Przeczytaj również: Wynajem mieszkania w Polsce: uniknij pułapek! Checklisty i porady

"Czynny żal": Twoja deska ratunku, gdy przegapiłeś termin

Jeśli jednak zdarzyło Ci się przegapić termin złożenia deklaracji lub zapłaty podatku, nie wszystko stracone. Instytucja "czynnego żalu" to Twoja deska ratunku. Jest to pisemne zawiadomienie urzędu skarbowego o popełnieniu czynu zabronionego (np. niezłożeniu deklaracji w terminie), które składasz dobrowolnie, zanim urząd sam wykryje Twoje uchybienie. Warunkiem skuteczności czynnego żalu jest uregulowanie wszystkich zaległości (wraz z odsetkami) oraz podanie istotnych okoliczności popełnienia czynu. To pozwala uniknąć kary, ale wymaga szybkiej reakcji.