Artykuł wyjaśnia kluczowe terminy płatności ryczałtu od przychodów z najmu prywatnego w Polsce, pomagając wynajmującym zrozumieć ich obowiązki podatkowe. Poznaj konkretne daty rozliczeń miesięcznych, kwartalnych oraz rocznych, aby uniknąć błędów i kar.

Ryczałt za wynajem kluczowe terminy płatności, które musisz znać.

- Ryczałt miesięczny płatny jest do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu.

- Podatek za grudzień lub ostatni kwartał roku jest płatny do 30 kwietnia następnego roku.

- Rozliczenie kwartalne jest dostępne dla osób, których przychody w poprzednim roku nie przekroczyły 200 000 euro, z terminami płatności do 20. dnia miesiąca po kwartale.

- Obowiązkowe roczne zeznanie PIT-28 należy złożyć do 30 kwietnia następnego roku.

- Płatności ryczałtu dokonuje się na indywidualny mikrorachunek podatkowy.

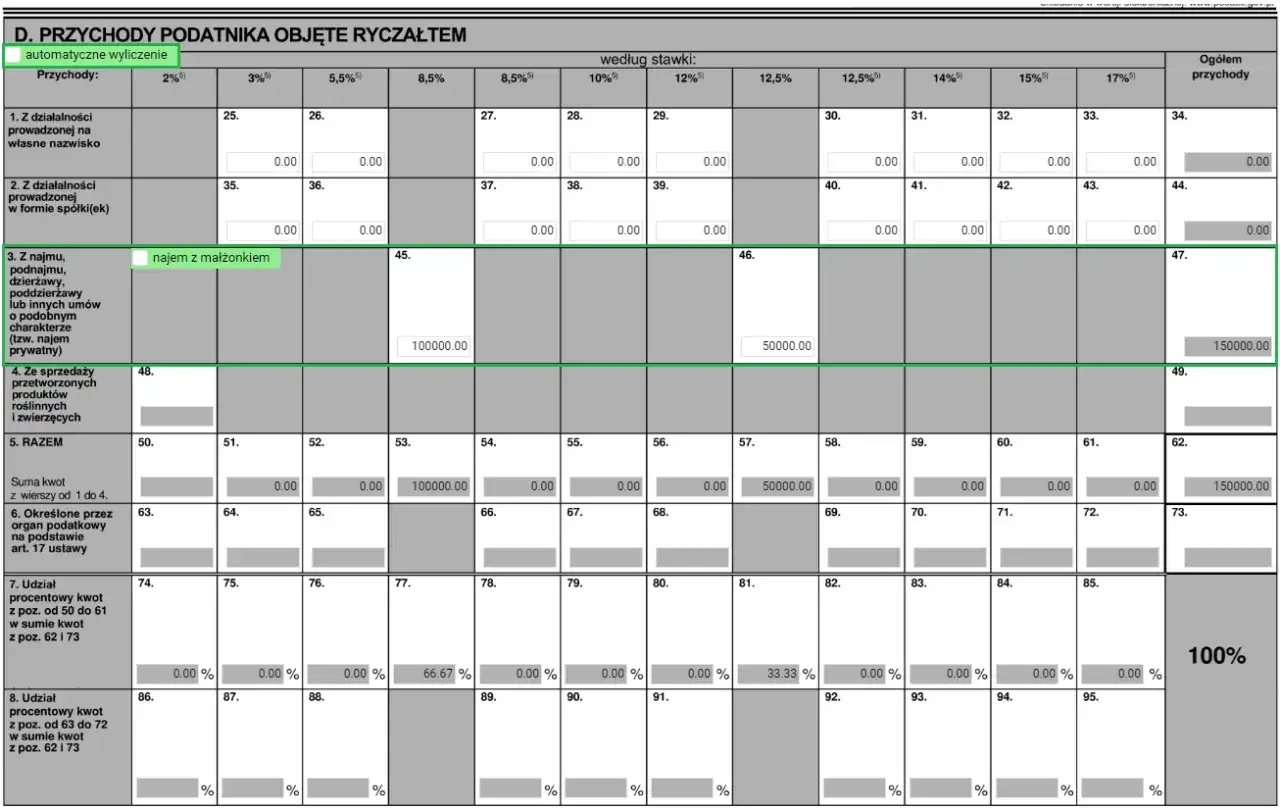

- Stawki ryczałtu to 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki powyżej tej kwoty.

Terminy płatności ryczałtu za wynajem poznaj swoje obowiązki

Jako wynajmujący, z pewnością zastanawiasz się, do kiedy należy uregulować podatek od przychodów z najmu. To kluczowa kwestia, by uniknąć nieprzyjemności z urzędem skarbowym. Od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną i obowiązkową formą opodatkowania dla tzw. najmu prywatnego, czyli tego niezwiązanego z działalnością gospodarczą. Przyjrzyjmy się zatem, jakie terminy musisz mieć na uwadze.

Rozliczenie miesięczne: standardowa zasada, którą musisz znać

Domyślną i podstawową formą opłacania ryczałtu od najmu prywatnego jest rozliczenie miesięczne. Oznacza to, że podatek za dany miesiąc musisz wpłacić do 20. dnia następnego miesiąca. Na przykład, jeśli uzyskałeś przychód z najmu w styczniu 2026 roku, ryczałt za ten miesiąc powinieneś uregulować do 20 lutego 2026 roku. To zasada, którą zawsze podkreślam moim klientom konsekwencja w terminach to podstawa.

Wyjątek dla grudnia: dlaczego ostatni miesiąc roku rządzi się innymi prawami?

Choć większość miesięcy rozliczasz do 20. dnia kolejnego, grudzień jest tutaj wyjątkiem. Podatek za grudzień, a co za tym idzie, za ostatni miesiąc roku podatkowego, należy uregulować w terminie złożenia zeznania rocznego PIT-28. W praktyce oznacza to, że ryczałt za grudzień 2025 roku zapłacisz do 30 kwietnia 2026 roku. To ważne udogodnienie, które daje nieco więcej czasu na podsumowanie rocznych przychodów.

Gdzie i jak zapłacić podatek? Wszystko o Twoim mikrorachunku podatkowym

Wszystkie płatności ryczałtu od najmu, zarówno miesięczne, jak i kwartalne, należy wpłacać na indywidualny mikrorachunek podatkowy. Czym jest ten mikrorachunek? To unikalny numer rachunku bankowego, przypisany konkretnemu podatnikowi, który służy do wpłat wszystkich podatków PIT, CIT i VAT. Mikrorachunek możesz wygenerować na stronie Ministerstwa Finansów, podając swój PESEL lub NIP. Jest to niezwykle wygodne rozwiązanie, które eliminuje ryzyko pomyłek i przyspiesza identyfikację płatności.

Ryczałt kwartalny czy to opcja dla ciebie i jak z niej skorzystać?

Rozliczenie miesięczne to standard, ale dla niektórych wynajmujących istnieje możliwość płacenia ryczałtu co kwartał. To opcja, która może znacząco uprościć zarządzanie finansami, zwłaszcza jeśli nie prowadzisz rozbudowanej działalności. Zanim jednak zdecydujesz się na tę formę, sprawdź, czy spełniasz niezbędne warunki.

Kto może płacić ryczałt co kwartał? Sprawdź limit przychodów

Rozliczenie kwartalne nie jest dostępne dla wszystkich. Mogą z niego skorzystać podatnicy, których przychody z najmu prywatnego w poprzednim roku podatkowym nie przekroczyły limitu 200 000 euro. Jeśli w 2025 roku Twoje przychody mieściły się w tym limicie, możesz w 2026 roku wybrać kwartalną formę opłacania ryczałtu. Warto to sprawdzić, ponieważ dla wielu osób jest to wygodniejsze rozwiązanie.

Terminy dla kwartałów: zapamiętaj te cztery daty

Jeśli zdecydujesz się na rozliczenie kwartalne, musisz pamiętać o czterech kluczowych datach w ciągu roku. Podatek płaci się zawsze do 20. dnia miesiąca następującego po zakończeniu kwartału. Oto konkretne terminy:

| Kwartał | Termin płatności |

|---|---|

| I kwartał (styczeń-marzec) | Do 20 kwietnia |

| II kwartał (kwiecień-czerwiec) | Do 20 lipca |

| III kwartał (lipiec-wrzesień) | Do 20 października |

| IV kwartał (październik-grudzień) | Do 30 kwietnia następnego roku (w terminie złożenia PIT-28) |

Jak poinformować urząd o wyborze rozliczenia kwartalnego? To prostsze niż myślisz

Wielu moich klientów pyta, czy wybór kwartalnej formy rozliczenia wymaga jakiegoś specjalnego zgłoszenia do urzędu skarbowego. Odpowiedź brzmi: nie! Nie musisz składać żadnych wcześniejszych zawiadomień. Informację o tym, że wybrałeś kwartalny sposób opłacania ryczałtu, zawrzesz dopiero w rocznym zeznaniu PIT-28, zaznaczając odpowiednie pole. To bardzo elastyczne podejście, które ułatwia życie wynajmującym.

Roczne zeznanie PIT-28 finałowy obowiązek wynajmującego

Niezależnie od tego, czy opłacasz ryczałt miesięcznie, czy kwartalnie, jeden obowiązek pozostaje niezmienny dla wszystkich wynajmujących złożenie rocznego zeznania podatkowego. To finalny etap rozliczenia, który podsumowuje cały rok podatkowy i pozwala na ewentualne skorygowanie niedopłat lub nadpłat.

Czym jest PIT-28 i dlaczego musisz go złożyć niezależnie od wpłat w ciągu roku?

Formularz PIT-28 to roczne zeznanie podatkowe, które muszą złożyć osoby rozliczające się ryczałtem od przychodów ewidencjonowanych, w tym wynajmujący prywatnie. Jego złożenie jest obowiązkowe dla każdego, kto uzyskał przychody z najmu, nawet jeśli wszystkie miesięczne lub kwartalne wpłaty zostały dokonane terminowo. PIT-28 to formalne podsumowanie Twoich zobowiązań podatkowych za cały rok i pozwala urzędowi skarbowemu na pełne rozliczenie Twojej sytuacji.

Do kiedy złożyć PIT-28 za 2025 rok? Ostateczny termin, którego nie można przegapić

Ostateczny termin na złożenie rocznego zeznania PIT-28 za 2025 rok upływa 30 kwietnia 2026 roku. To data, której absolutnie nie możesz przegapić. W tym samym terminie należy również uregulować ewentualną niedopłatę podatku wynikającą z zeznania. Pamiętaj, że terminowość to podstawa w relacjach z fiskusem.

Niedopłata lub nadpłata podatku: co zrobić po złożeniu rocznego zeznania?

Po złożeniu zeznania PIT-28 może okazać się, że powstała niedopłata lub nadpłata podatku. Jeśli wystąpiła niedopłata, musisz ją uregulować w terminie złożenia zeznania, czyli do 30 kwietnia. W przypadku nadpłaty, urząd skarbowy ma obowiązek zwrócić Ci pieniądze w ciągu 45 dni od daty złożenia zeznania, jeśli złożyłeś je elektronicznie, lub 3 miesięcy, jeśli złożyłeś je papierowo. Warto monitorować status zwrotu, by mieć pewność, że wszystko przebiega prawidłowo.

Stawki ryczałtu od najmu ile dokładnie wynosi twój podatek?

Zrozumienie terminów to jedno, ale równie ważne jest wiedzieć, ile dokładnie podatku musisz zapłacić. Stawki ryczałtu od najmu prywatnego są stałe i zależą od wysokości osiągniętych przychodów w danym roku podatkowym. Pamiętaj, że ryczałt to podatek od przychodu, a nie dochodu, co oznacza, że nie możesz odliczać kosztów jego uzyskania.

Próg 100 000 zł: kluczowy limit dla stawki 8,5%

Podstawowa stawka ryczałtu od przychodów z najmu wynosi 8,5%. Dotyczy ona przychodów osiągniętych do kwoty 100 000 zł rocznie. Jeśli Twoje roczne przychody z najmu nie przekroczą tej sumy, cała kwota będzie opodatkowana właśnie tą stawką. To korzystna opcja dla wielu wynajmujących, zwłaszcza tych, którzy posiadają jedną lub dwie nieruchomości na wynajem.

Co się dzieje po przekroczeniu limitu? Zasady stosowania stawki 12,5%

Jeśli Twoje roczne przychody z najmu przekroczą 100 000 zł, zastosowanie ma druga stawka ryczałtu. Nadwyżka przychodów ponad 100 000 zł jest opodatkowana stawką 12,5%. Ważne jest, aby zrozumieć, że stawka 12,5% dotyczy tylko tej części przychodu, która przekracza limit 100 000 zł. Przykładowo, jeśli zarobisz 120 000 zł, pierwsze 100 000 zł zostanie opodatkowane stawką 8,5%, a pozostałe 20 000 zł stawką 12,5%.

Wynajem w małżeństwie: jak podwoić limit przychodów i płacić niższy podatek?

W przypadku małżonków, między którymi istnieje wspólność majątkowa, limit 100 000 zł dla stawki 8,5% dotyczy łącznie obojga. To oznacza, że wspólnie rozliczacie się do tego progu. Istnieje jednak możliwość podwojenia tego limitu do 200 000 zł dla stawki 8,5%. Aby to zrobić, małżonkowie muszą złożyć odpowiednie oświadczenie o opodatkowaniu całości przychodu przez jednego z nich. Oświadczenie to należy złożyć do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód z najmu w danym roku podatkowym. To świetna strategia optymalizacji podatkowej, z której warto skorzystać.

Najczęstsze błędy przy płatności ryczałtu jak ich unikać?

Nawet najbardziej sumiennym podatnikom zdarzają się błędy. W mojej praktyce widziałem wiele sytuacji, w których drobne niedopatrzenia prowadziły do niepotrzebnych problemów. Chcę Cię przed nimi przestrzec, wskazując na najczęstsze pułapki związane z ryczałtem od najmu.

Pominięcie terminu: jakie są konsekwencje spóźnienia z wpłatą?

Jednym z najczęstszych błędów jest pominięcie terminu płatności. Pamiętaj, że każda zwłoka w uregulowaniu podatku wiąże się z naliczeniem odsetek za zwłokę. Im dłużej zwlekasz, tym wyższe będą odsetki. W skrajnych przypadkach, uporczywe unikanie płatności może prowadzić do poważniejszych konsekwencji prawnych. Dlatego zawsze podkreślam: terminowość to absolutna podstawa. Lepiej zapłacić dzień wcześniej niż dzień za późno.

Błędne obliczenie przychodu: czego nie wliczać do podstawy opodatkowania?

Ryczałt od najmu jest podatkiem od przychodu, a nie od dochodu. To kluczowa różnica, o której wielu wynajmujących zapomina. Oznacza to, że nie możesz odliczać kosztów uzyskania przychodu, takich jak wydatki na remonty, amortyzacja, czy opłaty za media w częściach wspólnych. Do podstawy opodatkowania wliczasz jedynie kwotę faktycznie otrzymaną od najemcy. Często widzę, jak podatnicy próbują "optymalizować" ryczałt, wliczając w koszty wydatki, które nie są dozwolone w tej formie opodatkowania. To prosta droga do błędów w rozliczeniu.Przeczytaj również: Ile kosztuje wynajem mieszkania w Nowym Jorku? Ukryte koszty!

Zapominanie o zeznaniu rocznym: dlaczego same wpłaty miesięczne to za mało?

Kolejnym błędem, który regularnie się pojawia, jest przekonanie, że jeśli wszystkie miesięczne lub kwartalne wpłaty ryczałtu zostały dokonane, to obowiązki podatkowe są już spełnione. Nic bardziej mylnego! Jak już wspomniałem, złożenie rocznego zeznania PIT-28 jest obowiązkowe dla każdego wynajmującego. Jest to formalne podsumowanie i ostateczne rozliczenie Twoich przychodów z najmu za cały rok. Brak złożenia PIT-28, nawet przy uregulowanych wpłatach, może skutkować wezwaniami z urzędu skarbowego i koniecznością wyjaśniania sytuacji. Nie lekceważ tego obowiązku!